"한국 상속세 부담 OECD 최고 수준...과세체계 합리화 시급" 한국경제연구원

한국 상속세 부담 OECD 최고 수준, 과세체계 합리화 시급

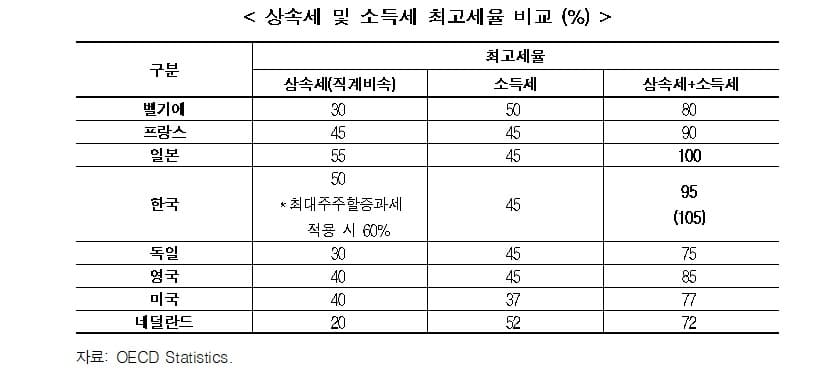

GDP 대비 상속ㆍ증여세수 비중 OECD 국가 중 3위로 세부담 과중

* 국내 ‘상속세 최고세율’, ‘소득세율+상속세율’ 사실상 OECD 1위

현행 국내 상속세 제도가 국제적으로 과중한 세부담을 지우고 있으므로 과세체계가 합리적으로 개편되어야 한다는 주장이 제기되었다. 한국경제연구원(이하 ‘한경연’)은 『상속세 과세방식과 세율의 합리적 개편방안 검토』보고서를 통해 현행 상속세 제도의 부과방식과 세율 체계가 재검토되어야 한다고 밝혔다.

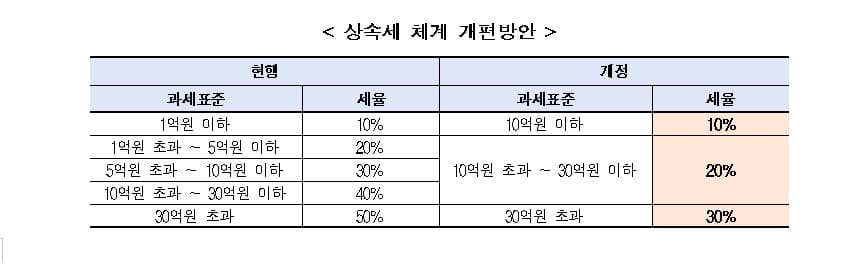

최고세율 50%에서 30%로 인하하고, 과세구간 5개에서 3개로 간소화해야

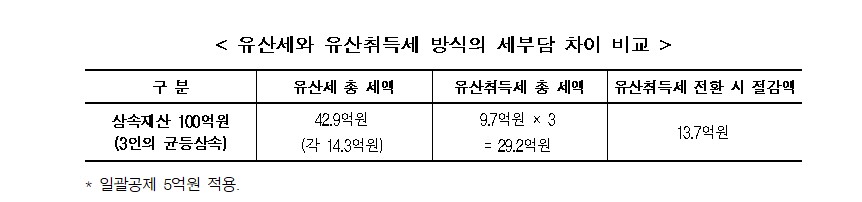

응능부담원칙에 위배되는 현행 유산세 방식은 유산취득세 방식으로 전환 필요

GDP 대비 상속ㆍ증여세수 비중 OECD 국가 중 3위로 세부담 과중

보고서에 따르면 한국의 GDP 대비 상속ㆍ증여세수 비중은 2020년 기준 0.5%로 OECD 회원국 중 3위이고, OECD 평균(0.2%)의 2.5배 수준이다. 한국의 직계비속에 대한 상속세 최고세율 역시 50%로 OECD 평균(약 25%)의 2배에 달한다.

특히, 최대주주 등으로부터 주식을 상속받을 경우 할증평가(20% 가산)가 이루어져 사실상 60%의 상속세 최고세율이 적용되며, 이는 OECD에서 가장 높은 수준이다. 한경연은 한국의 상속세(50%)와 소득세(45%)의 최고세율 합계는 95%로 일본(100%)에 이어 OECD에서 두 번째로 높고, 기업승계 시 최대주주 할증평가를 적용하면 105%로 OECD 회원국 중 가장 높은 수준이라고 지적했다.

한경연 임동원 연구위원은 “이미 한번 소득세 과세대상이었던 소득이 누적되어 상속세 과세대상이 되어 이중과세의 성격을 갖는다”면서 “상속세가 높으면 소득세가 낮든지 그 반대이어야 하는데, 우리나라는 상속세 2위, 소득세 7위로 모두 높은 상황”이라고 지적했다. 임 연구위원은 “국제적으로 높은 상속세 최고세율을 유지하면서 소득세 최고세율을 계속 인상*해서 전체적인 세부담이 증가하고 있다”고 주장했다.

* 최근 3차례 인상(2016년 38% → 2017년 40% → 2018년 42% → 2021년 45%)

최고세율을 50%에서 30%로 인하하고, 과세구간 5개에서 3개로 간소화해야

한경연은 현재 대부분의 OECD 국가들이 직계비속에 대한 상속 시 상속세를 부과하지 않거나(19개국), 세율을 인하(10개국)하는 등 상속세 완화가 국제적 추세이므로, 이에 부합하도록 한국도 과도한 상속세 부담을 줄여야 한다고 제언했다. 한경연은 상속세는 생전에 이미 소득세 등을 부담한 자산으로서 이중과세의 성격이 있어 소득세의 세율보다 더 높은 세율을 적용하는 것은 불합리하고, 상속세를 과세한다고 하더라도 소득세의 최고세율보다 낮은 세율을 적용해야 한다면서, 적정 최고세율 수준을 30% 정도로 제시했다. 현재 OECD에서 상속세를 부과하는 23개 국가 중 15개국은 사망자(피상속인)가 부를 축적하는 단계에서 이미 소득세 등이 과세되었다는 전제 하에 상속세율을 소득세율보다 낮게 유지하고 있다.

임 연구위원은 “현행 10%~50%의 5단계 초과누진세율 구조를 10%~30%의 3단계 초과누진세율 구조로의 변경해 완화하는 것이 합리적”이라고 주장하면서, “현재 우리나라의 상속세 부담이 국제적으로 매우 과중하기 때문에, 개편으로 인한 일각의 세수 감소와 소득재분배 등에 대한 우려는 상속세제의 합리화 과정으로 판단해야 타당할 것”이라고 강조했다.

응능부담원칙에 위배되는 현행 유산세 방식은 유산취득세 방식으로 전환 필요

추가적으로 보고서는 우리나라의 상속세 과세방식인 유산세형*이 납세자의 부담능력에 따라 조세를 부과해야 한다는 ‘응능부담원칙’에 위배되기 때문에 유산취득세* 방식으로 전환해야 한다고 주장했다.

* ‘유산세’형은 사망자의 유산 전체에 대해 초과누진세율을 적용한 후 각자 상속분에 배분된 세액을 납부하는 방식으로 상속인의 실제 상속분이 많든 적든 동일한 세율이 적용됨

* ‘유산취득세’ 방식은 공동상속의 경우 유산을 먼저 각자의 상속분에 따라 분할·계산하고, 각자의 상속분에 초과누진세율을 적용함

현재 상속세를 부과하는 OECD 국가(23개국) 중 우리나라, 미국 등 4개국만 유산세 방식을 적용하고 대부분(19개국)이 유산취득세 방식을 적용하고 있다. 한편, 우리나라는 증여세에 대해서 유산취득세 방식으로 과세하고 있는데, 우리나라처럼 상속세와 증여세 간 과세방식의 차이를 두는 국가는 없으며, 상호보완적인 상속ㆍ증여세의 일관성이 부족하다고 지적했다.

임 위원은 “유산취득세 방식은 실제 받은 상속재산의 크기에 따라 상속세를 부담하기 때문에 납세능력과의 대응관계에 있어 공평한 과세가 될 수 있다”고 주장하면서, “다만 유산취득세 방식으로 인해 우려되는 위장분할 등 조세회피를 방지하기 위한 과세행정 시스템 정비가 필요할 것”이라고 덧붙였다.

한국경제연구원

- [스크린 전성시대] 골프에서 수영으로..⋯

- 김무성 그 똘만이들, 제2의 탄핵 시도하나

- 충격! 서울 공기업 평균 연봉 순위 1위는

- 해비타트(Habitat)란?

- 여의도 삼부 그리고 신반포2차 '신속통⋯

케이콘텐츠