연금 수급자에 배아파 하는 사람들

세금에 우는 연금 생활자들

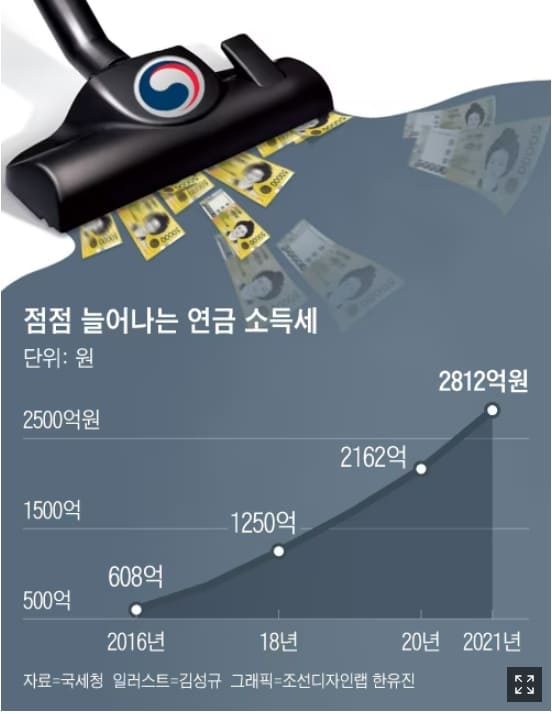

지난 2021년 우리나라 국세청 세수는 약 334조원. 이 중 공적·사적 연금을 받아 생활하는 노인들에게 걷는 세금, 즉 연금소득세는 2812억원이었다. 0.08%에 그쳐 미미한 수준이다.

하지만 시기의 문제일 뿐이다. 앞으로 연금소득세의 존재감은 점점 더 커질 것이다. 이미 성장세는 무시하기 어렵다. 5년 전과 비교하면 연금소득세액은 363% 늘었다. 같은 기간 전체 국세 증가율은 43%였다. 연금소득세 증가율이 압도적이다. 연금을 받기 시작한 노인이 늘어나는 데다 경기와 상관없이 꾸준히 걷히는 세목(稅目)이기 때문이다.

세수 확보에 진심인 정부가 이런 노다지 세목을 놓칠 리가 없다. 국민들이 자발적으로 납입하는 연금은 향후 연금소득세의 재원이 되며, 미래 정부 재정이 빨대를 꽂기에 최적인 꿀단지다.

그래서 정부는 국민들의 연금 가입을 유도하려고 끊임없이 ‘당근’을 내놓는다. 가령 올해부터 연금계좌 세액공제 한도가 종전 700만원에서 900만원으로 높아졌다. 노부부가 주택을 팔아 생긴 돈을 연금에 넣으면 최대 1억원까지 세금을 깎아주는 제도도 이번에 새로 생겼다. ISA(절세 만능통장) 만기 자금도 찾지 않고 연금에 넣으면 최대 300만원(전환액의 10%)까지 추가로 세액공제를 해준다.

그런데 아무리 정부가 열심히 미끼를 만들어 던져도 똑똑한 사람들은 그걸 물지 않는다. 혹시 모를 세금 폭탄 가능성 때문이다. 10년째 고정되어 있는 연금소득 과세 기준(연 1200만원)이 근본 원인이다.

개인이 준비한 사적연금은 늙어서 1200만원(월 100만원)까지만 받아야 한다. 만약 이보다 1만원이라도 더 많이 받으면 날카로운 종합소득세(최대 49.5%) 칼날에 찔리게 된다. 정부가 인심 쓰듯 올해부터 분리과세를 선택할 수 있게 해줬지만, 세율(16.5%)이 비싸서 도긴개긴이다. 총급여 5500만원이 넘어 수년간 세액공제율로 13.2%를 적용받았던 사람은 분리과세라 해도 손해다. 16.5% 세율로 토해내야 하면, 결국 배(세액공제 혜택)보다 배꼽(분리과세 세금)이 커지니 말이다.

1년 치 연금소득으로 1201만원을 받으면 1200만원을 넘은 초과분 1만원이 아니라, 1201만원 전체 금액에 대해 세금을 내야 하는 것도 문제다. 1199만원은 괜찮은데 1201만원은 세금 폭탄이라니 은퇴자 입장에선 억울하다.

연금 전문가들은 “2013년에 만든 1200만원 과세 기준은 지금 시대에 맞지 않는다”고 입을 모은다. 과세 기준을 현행 1200만원에서 2400만원(월 200만원)까지 두 배로 올려봤자 서울 사는 은퇴 부부의 적정 생활비(월 319만원)에도 못 미친다. 예산과 계산에 밝은 기재부 관료들이 10년 동안의 물가 상승을 외면하고 과세 기준을 바꾸지 않는 건 고의적이다. 국민들의 노후 준비 의지를 꺾는 독소 조항을 왜 바꾸지 않는가. “연금을 많이 준비하면 세금으로 다 토하고 호구된다”고 생각하게 하는 정책은 잘못됐다.

이경은 기자 조선일보

[재테크] 퇴직금 중간정산 했다면, 퇴직소득 정산특례 활용해야

직장인에게 있어 퇴직급여는 주요한 노후생활비 재원이다. 그래서인지 퇴직을 앞둔 직장인은 누구나 퇴직급여는 많이 받고, 가능하면 퇴직소득세는 적게 내기를 원한다. 그렇다면 퇴직급여와

conpaper.tistory.com

조기연금 수급자 급증...왜

조기연금 수급자 증가세 전환 작년 24% 늘어난 5만9천명 공적연금 年 2천만원 초과시 건보 피부양자 탈락 영향 분석 손해를 감수하면서까지 국민연금을 애초 받을 나이보다 앞당겨 더 일찍 받으

conpaper.tistory.com

케이콘텐츠