"코로나19 이후 G20의 국가총부채는 감소했지만....한국만 오히려 계속 증가?..왜" 한국경제연구원

2017년 대비 2021년 3분기 국가총부채 48.5%p↑,

G20 평균 증가폭의 2.5배

韓 가계부채 증가폭(17.3%p) 43개 국가 중 2위,

G20 평균 증가폭(3%p)의 5.8배

* 高물가로 가계실질소득 감소, 금리인상 이어진다면 가계부채 리스크 더 커질 것 - 계속 증가하는 국가총부채, 성장력 제고와 재정건전성 관리로 해결해야

한국경제연구원(이하 ‘한경연’)이 국제결제은행(BIS)의 통계자료를 분석한 결과, G20 국가와 달리 우리나라의 국가총부채*가 코로나19 이후에도 계속 증가 추세를 보이고 있다. 한경연은 가계, 기업, 정부 등 모든 부문에서 부채가 증가하고 있어 우려되며, 계속적인 부채 증가를 막기 위해 성장력 제고 등 대책이 필요하다고 주장했다.

한국경제연구원(원장 권태신, 이하 한경연)은「소득분위별 출산율 변화 분석과 정책적 함의」연구를 통해 이같이 밝혔다.

* 가계부채, 기업(비금융기업)부채, 정부부채를 합산한 것임.

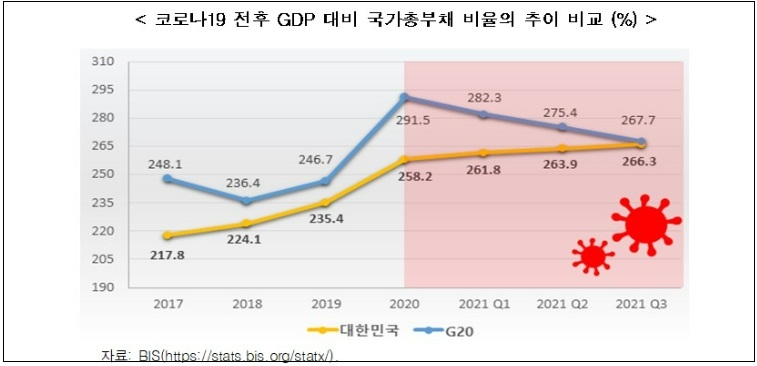

2017년 대비 2021년 3분기 ‘GDP 대비 국가총부채 비율’ 증가폭 48.5%p, G20 국가 평균(19.6%p)보다 2.5배 높아

2021년 3분기 기준 우리나라의 국가총부채 비율은 266.3%로 G20 평균(267.7%)에 비해 1.4%p 낮았다. 2017년 당시에는 우리나라의 국가총부채 비율이 217.8%로 G20 평균(248.1%)보다 30.3%p 낮았지만 2017년부터 2021년 3분기까지 우리나라의 국가총부채 비율이 G20 평균(19.6%p)보다 약 2.5배 높은 48.5%p 증가하면서 그 격차가 대폭 줄어들었다.

특히, BIS 통계에 따르면 우리나라의 GDP 대비 국가총부채 비율이 2017년부터 계속 증가하는 데 반해, G20 국가의 평균은 코로나19(2020년) 이후 그 비율이 감소하고 있다. G20 국가는 2020년 대비 2021년 3분기 평균 국가총부채 비율이 23.8%p 감소한 반면 우리나라는 코로나19 팬데믹 이후에도 가계, 기업, 정부 부채 모두 늘어나면서, 평균 국가총부채 비율이 8.1%p 증가하는 등 부채 위험에 대한 관리가 필요한 상황이다.

한경연 임동원 연구위원은 “2017년 우리나라의 국가총부채 비율(217.8%)이 G20 평균(248.1%)보다 30%p 이상 낮아 상대적으로 건전한 상황이었지만, 최근 5년간 국가총부채 비율이 급격히 늘어 다른 국가들과 그 격차가 없어진 점은 매우 우려스럽다”고 하며, “국제적인 부채 현황은 코로나19 팬데믹 이후 감소 추세로 전환해서 건전성 개선 흐름을 보이는데, 우리나라는 국가총채무가 계속 증가하고 있고 가계, 기업, 정부 등 모든 부문에서 부채가 증가하고 있다”고 강조했다.

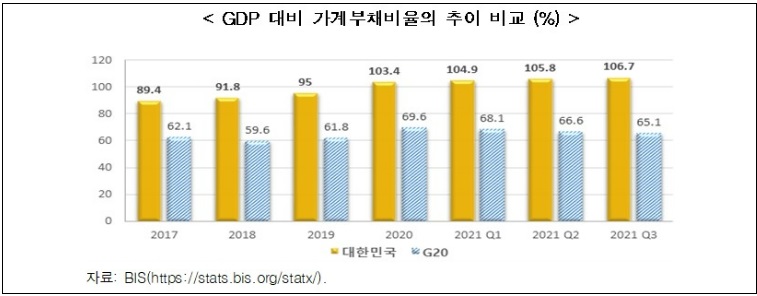

가계부채 증가폭 43개 국가 중 2위, 압도적으로 높아 심각한 상황

GDP 대비 가계부채비율은 2017년 89.4%에서 2020년에 100%를 돌파했으며, 2021년 3분기 106.7%까지 상승했다. 한국의 2017년 대비 2021년 3분기 가계부채비율 증가폭은 17.3%p로 G20 국가 평균(3%p)보다 약 5.8배 컸다. BIS에 관련 통계가 보고된 43개 국가 중 가계부채비율 증가폭이 10%p를 넘는 국가는 중국(13.5%p), 홍콩(21.6%p), 한국(17.3%p), 태국(11.6%p)등 4개에 불과하며, G20 국가 중에서는 중국과 우리나라뿐이다. 한편, G20 국가의 평균 가계부채비율은 2017년 62.1%에서, 2021년 3분기 65.1%로 소폭 증가하는데 그쳤다. 그 결과 한국과 G20간 가계부채비율 격차(한국-G20평균)는 27.3%p에서 41.6%p로 확대되었다.

GDP 대비 기업부채비율은 2017년 92.5%에서 2021년 3분기 113.7%로 21.2%p 증가해 G20 국가 평균과의 격차(한국-G20평균)가 2017년 -4.1%p에서 12.7%p로 역전된 상황이지만, 가계부채보다는 상대적으로 그 격차가 작았다.

임동원 연구위원은 “기업부채보다는 가계부채가 G20 국가 평균보다 훨씬 높아 심각한 상황이며, 코로나19 이후에도 국제적 흐름과 달리 계속 증가하고 있어 코로나19로 인한 서민과 자영업자*의 고통이 심화되고 있다”고 주장했다.

* BIS 기준 가계부채는 소규모 개인사업자 부문을 포함함.

高물가로 가계실질소득 감소, 금리인상 이어진다면 가계부채 리스크 더 커질 것

작년부터 물가상승이 이어지면서 가계실질소득이 감소하기 시작했다. 통계청 가계동향조사에 따르면, 가계실질소득은 2021년 1분기와 2분기에 전년동분기대비 각각 –1.0%와 –3.1%로 4년 만에 마이너스를 기록했다. 가계실질소득은 3분기에 5.4%로 반등했지만 이는 코로나19 관련 공적이전소득의 영향이 컸고, 2021년 4분기에 2.8% 증가하는데 그쳤다. 고물가 현상은 적어도 올해 말까지 이어질 것으로 전망되고 있으며, 4월 IMF도 소비자물가 상승률 전망치를 4%로 올리고 경제성장률 전망을 2.5%로 내렸다. 물가 상승 대응을 위해 한국은행이 기준금리를 추가 인상할 경우 가계부채 위험도가 커질 전망이다. 고물가와 이자 부담 증가에 가계 실질소득은 더욱 줄어들고 증가한 가계부채 리스크는 경제전반에 악영향을 미칠 전망이다.

이에 임동원 연구위원은 “가계, 기업, 정부 부문 모두 전반적인 부채 위험 관리가 필요하며, 지속적으로 부채가 과도하게 증가하면 재정ㆍ금융위기로 전이될 수 있다”고 주장하면서, “인위적인 부채 감축보다는 규제개혁 등으로 성장력 제고 및 소득 증가를 유인해 가계ㆍ기업부채를 줄이고, 정부부채도 재정준칙 도입 등 재정건전성 관리가 필요하다”고 덧붙였다.

한국경제연구원

- 인천항 내항 1·8부두 재개발사업, 예타⋯

- 12개 투표소에서 어떻게 사전투표 100%⋯

- "개가 짖어도 기차는 간다"

- [거꾸로 가는 검찰개혁] 검찰, 법무장관⋯

- "광주 화정아이파크 전면 철거하고 새로⋯

케이콘텐츠