누가 세계 반도체 시장을 지배하고 있을까?...한국? 천만에 Who dominates the global semiconductor market?

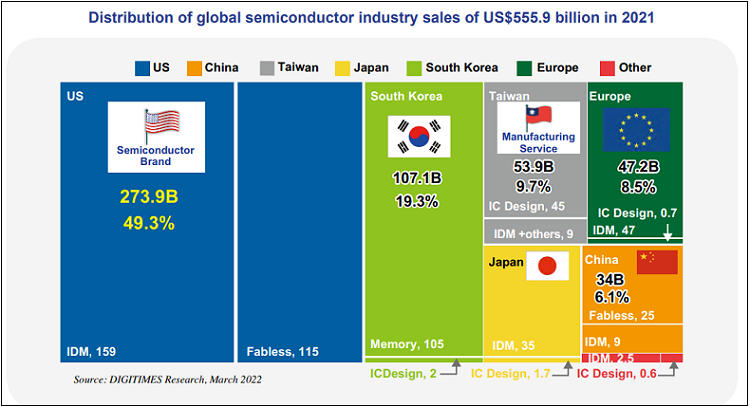

미국 세계 시장의 49.3% 차지

한국 19.3%

대만 9.7%

일본 6.6%

분업이 정교한 반도체 산업은 60년 이상에 걸쳐 급속한 진화를 이뤄왔으며, 이 기간 동안 세계 자본시장도 핵심적인 역할을 해왔다. 그 산업의 발전은 정치적 또는 경제적 관점에서 매우 복잡한 것이다.

미래 반도체 산업을 총체적으로 보기 위해, 디지타임스(DIGITIMES)는 지정학이 반도체 공급망에 미치는 영향과 경쟁 주요 국가들과 기업들 간의 협력 가능성을 더 탐구하기 위해 2022년 반도체 산업 보고서를 방금 발표했다. 다음은 보고서 전체의 요약이다.

디지타임스는 산업생산가치를 넘어 다양한 차원을 통해 5,559억 달러의 세계 반도체 시장을 관찰하고 분석하였다. 인텔, TI, 엔비디아, AMD, 퀄컴 등 미국 브랜드 벤더가 2,739억 달러의 매출을 올려 세계 시장의 49.3%를 차지하며 미국 기업이 세계 시장에서 가장 큰 영향력을 유지할 수 있도록 했다. 마이크론을 제외하면 거의 모든 기업이 로직칩에 집중하며 글로벌 시장 선두주자다.

반도체 시장은 메모리와 비메모리 두 부문으로 나눌 수 있다. 메모리 제품은 보통 세계 반도체 시장의 35~40%를 기여하며, 논리칩, 제어칩 등 비메모리 반도체 제품이 나머지를 대표한다. 메모리 시장에서는 미국 마이크론과 일본 키오시아가 주축을 이루고 있지만 메모리 분야는 한국 기업이 장악하고 있어 전체 반도체 시장 점유율은 전체의 19.3%에 이른다.

메모리 시장도 나름의 경기 사이클이 있지만 구매자는 가격에 따라 필요한 메모리 용량을 조정할 수 있다. 이는 다양한 특성을 가진 로직·컨트롤 칩과 다르다. 메모리 업계를 장악하고 있지만 한국은 로직IC와 계약 칩 제조 서비스를 중심으로 IC 설계와 웨이퍼 팹 분야에서 입지를 다지기 위해 노력하고 있다. 메모리 쪽으로 기울고 있는 산업계의 균형을 모색하고자 한다.

대만이 세계 반도체 분야에서 든든한 발판을 마련했다. 대만은 타의 추종을 불허하는 제조 능력 외에도 IC 설계 분야에서도 괄목할 만한 성공을 거두고 있다. 대만의 IC 디자인 회사는 수입 대체품에 대한 수요 증가를 활용하여 1990년대에 PC, 전력 관리 IC, 드라이버 IC용 칩셋을 개발하면서 시작되었다. MediaTek는 훨씬 더 강한 야망을 가지고 1998년에 설립되었다. 윈본드, 마크롱릭스, 난야 등 대만에 본사를 둔 IC 디자인 하우스와 IDM이 매출액 539억 달러에 기여해 세계 전체의 9.7%를 차지했으며, 대만은 세계 IC 디자인 순위에서 3위를 차지했다.

ST마이크로일렉트로닉스, NXP, 인피니온이 이끄는 유럽 제조업체들은 세계 시장 점유율 8.5%를 차지하고 있다. 자동차 칩은 모든 자동차 업체들이 미래의 사업 기회를 활용할 수 있는 전략적 제품이 될 것이다. 유럽 제조업체들은 지난 몇 년 동안 상대적으로 용량 확장을 덜 수행했습니다. 그들은 유럽만의 방식을 고수할 것인가, 아니면 TSMC를 유럽에 팹을 짓도록 초대할 것인가? 반도체 생태계의 분산화가 더욱 뚜렷해질 수 있다. 지난 수십 년간 아시아를 거점으로 한 제조업 구조는 국지적이고 다각화된 지형으로 분열될 것이다.

일본 제조업체들은 1980년대와 1990년대에 전성기를 맞았다. 르네사스, 키오시아, 롬, IC 디자인 하우스 소시오넥트는 총 367억 달러의 매출을 기록했고, 이는 세계 시장의 6.6%를 차지했다. 일본은 재기할 수 있을까? TSMC와의 제휴로 일본에 팹을 짓는 것이 그 첫걸음이고, 일본과 한국과의 사이가 나빠지면서 일본이 대만에 더 가까워지고 있는 것으로 보인다.

더 많은 관심을 받을 가치가 있는 신흥 시장 세력은 의심할 여지 없이 중국에서 나오고 있다. 전자제품의 절반 이상이 중국에서 생산되기 때문에 중국으로부터의 수요는 세계 시장의 60%를 차지한다. 중국의 반도체 산업은 상당히 늦게 시작되었지만, "빅 펀드"와 같은 정부의 지원으로 인해 놀라운 성장이 있었다. IC 디자인 하우스의 목록이 길지만 대부분 시장에서 영향력이 거의 없다. 의미 있는 판매량을 앞세워 칩 생산을 아웃소싱하는 중국 IC 디자인하우스의 매출은 250억달러로 추산된다. IDM 부문에서 90억 달러를 더하면 중국은 2021년 세계 시장 점유율 6.1%로 일본에 이어 6번째로 큰 반도체 공급국이 되었다.

황기철 콘페이퍼 에디터 인플루언서

Ki Chul Hwang Conpaper editor influencer

(Source:

https://www.digitimes.com/news/a20220419VL207/geopolitics-semiconductor.html)

실적은 좋은데 왜?…‘6만전자’ 늪에 갇힌 삼성, 총체적 난국

이달 초 어닝 서프라이즈 불구

이달 초 시장의 기대를 훨씬 뛰어 넘는 어닝서프라이즈 냈던 삼성전자의 주가 부진이 길어지고 있다. 국내 코스피 시장에서 차지하는 시가총액 비중도 18%대 까지 떨어지는 등 답답한 흐름이 이어지는 상황이다.

삼성전자는 지난 22일 전날보다 1.03% 하락한 6만7000원에 거래를 마쳤다. 글로벌 경기둔화에 대한 우려가 커지는 가운데 미국 연방준비제도의 공격적 금리 인상 소식 등이 전해지면서 장 초반부터 부진한 모습을 보인 결과다.

`6만 전자`에 갇힌 삼성전자

반도체·스마트폰·가전 등

전 사업영역서 총체적 난국

연이은 주가하락으로 22일 기준 삼성전자의 시가총액은 399조9754억원으로 집계됐다. 코스피 전체 시가총액에서 차지하는 비중도 약 3년 만에 18%대로 내려갔다.

전문가들은 삼성전자 주가 부진의 요인으로 글로벌 경기 둔화 가능성을 꼽고 있다. 전 세계가 포스트 코로나에 접어들면서 지난 2년간 삼성전자의 실적을 뒷받침했던 '펜트업 효과(보복소비)'가 사그라들고 있다는 것이다. 1분기 실적이 이를 불식시키는 듯 보였지만, 연준의 공격적 금리인상 등을 감안할 때 하반기부터는 삼성전자도 실적에 부정적 영향을 받을 것으로 예상된다.

여기에 연이어 터지는 악재들도 부담이다. 반도체 부문의 경우 해외 유명 애널리스트에 이어 내부 직원까지 삼성 미래 기술 전망에 대해 의문을 제기하고 나서 대내외에 충격을 안기고 있다. 연초부터 파운드리(반도체 위탁생산) 4나노 공정의 수율이 부진하다는 것도 문제로 꼽힌다.

스마트폰 사업의 경우 갤럭시S22 출시 이후 글로벌로 판매 호조를 보이고 있지만 GOS(게임 최적화 시스템) 논란으로 신뢰도에 상처를 입은 상황이다. 하반기 폴더블폰 차기작 출시 등을 앞두고 있지만 GOS 논란에서 빠르게 벗어나지 않을 경우 추후 판매에 부담이 될 수 밖에 없다.

TV를 포함한 생활가전 사업의 경우 러시아-우크라이나 전쟁이 부담이다. 주요 시장 가운데 하나인 러시아와 독립국가연합(CIS) 지역에서 매출이 뚝 떨어진 가운데, 전쟁이 글로벌 물류망에도 영향을 주고 있기 때문이다. 특히 코로나 이후 급증한 물류비는 부피가 큰 제품을 다루는 생활가전 사업의 수익성에 치명타를 안기는 상황이다.

가전업계 관계자는 "현재 중국 정부의 상하이 봉쇄로 그나마 물류가 숨통이 트인 상황이지만 봉쇄가 풀릴 경우 어려움은 더욱 가중될 것"이라며 "현재 물류난은 내년 말까지 이어질 것"이라고 우려했다.

[이승훈 기자] 매일경제

- 과식하면 염증 생긴다고? ㅣ 수면과 염⋯

- 서울 놀이마당 정기공연(석촌호수) VIDE⋯

- 충격! 검수완박 통과...문 임기 5년 연장!

- 작년 10월 이후 최대 폭락 미국 증시 ㅣ⋯

- 세계 최초 원격 자율 터널 굴착 로봇 VI⋯

kcontents