가계부채 관리방안....6억 넘는 집 담보대출 DSR 40% 적용 [금융위원회]

7월부터 규제지역 6억 넘는 집

담보대출 DSR 40% 적용

가계부채 관리방안 : 2021~2023년 중기관리계획

1. 기본방향

2. 세부 과제

가. 가계부채 거시건전성 관리체계 정비

코로나19 안정을 전제로 장기적 시계(視界)에서 가계부채 증가율을 안정적으로 관리

다양한 거시건전성 감독수단 마련을 통한 가계부채의 체계적·시스템적 관리도모

가계부채 증가율 목표 관리 재개

‘22년까지 가계부채 증가율을 코로나19 이전 수준(4%대)으로 복원

‘21년에는 코로나19 상황을 감안하여 “5~6% 내외”로 관리하되, 신용대출 쏠림현상 등이 발생하지 않도록 유의

거시건전성 감독수단을 통한 관리체계 구축

① 은행권 가계부문 경기대응 완충자본 도입(‘21.下)

가계대출의 증가수준을 고려*하여 최대 1년의 기한 내에 0~2.5% 비율의 추가자본을 적립하도록 의무 부과

* 가계대출 리스크 수준에 따른

은행별 차등화 방안 검토

② 차등보험료율 제도를 통해 가계부채 관리유인 제공(‘22.1월)

가계대출 위험도 및 증가율 등을 평가하여 최대 ±10% 범위 內에서 금융기관들이 납부하는 예금보험료 차등화

③ 제2금융권 한도성 여신 등에 대한 리스크 관리체계* 도입(‘22.1월)

* (현행) 2금융권은 한도성 여신 미사용금액 등에 대한 위험관리체계 미비

한도성 여신 미사용금액·지급보증 등에 대해 은행·보험권과 같이 적정 충당금을 적립토록 하고, BIS비율에 반영

나. 상환능력에 기반한 대출관행 정착

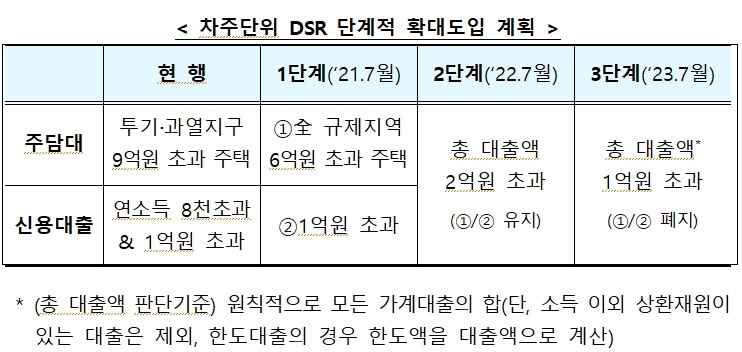

상환능력심사(DSR) 중심의 가계부채 관리체계로 단계적 전환 ⇨ ‘23.7월부터 차주단위 DSR 전면 적용

차주의 상환능력을 보다 정확히 반영할 수 있도록 DSR 산정방식 합리화

차주단위 DSR 단계적 확대(‘21.7월)

현행 특정 차주에만 적용되는 “차주단위 DSR”의 ‘23.7월 전면시행을 목표로, 3단계에 걸쳐 단계적으로 대상 확대*

* 현행 “금융회사별 DSR” 규제는 “차주단위 DSR” 안착 정도를 보아가며 폐지

소득 外 상환재원이 인정되거나 정책적 필요성이 있는 경우 등 차주단위 DSR 적용 실익이 적은 대출은 적용 제외

210429 가계부채 관리방안 보도자료.hwp (79 KB)

210429 가계부채 관리방안 보도자료.pdf (109 KB)

210429_(대책)가계부채 관리방안_브리핑용.hwp (217 KB)

210429_(대책)가계부채 관리방안_브리핑용.pdf (481 KB)

210429_(과제별 세부내용)가계부채 관리방안_브리핑용.hwp (48 KB)

210429_(과제별 세부내용)가계부채 관리방안_브리핑용.pdf (718 KB)

210429_(Q&A)가계부채 관리방안_브리핑용.hwp (35 KB)

210429_(Q&A)가계부채 관리방안_브리핑용.pdf (296 KB)

금융위원회

케이콘텐츠