은행이 예금금리는 올리면서 적금금리는그대로인 이유

"적금에 돈 묶어둘 필요 없네"

최근 은행권이 경쟁적으로 예금금리를 올리는 가운데 적금금리는 반년 넘게 제자리 걸음인 것으로 나타났다. 적금 가입 규모가 예금의 20분의 1 규모인 데다가 자금 운용의 편리성이 예금이 더 크기 때문에 은행들이 금리 인상에 나서지 않고 있는 것이다.

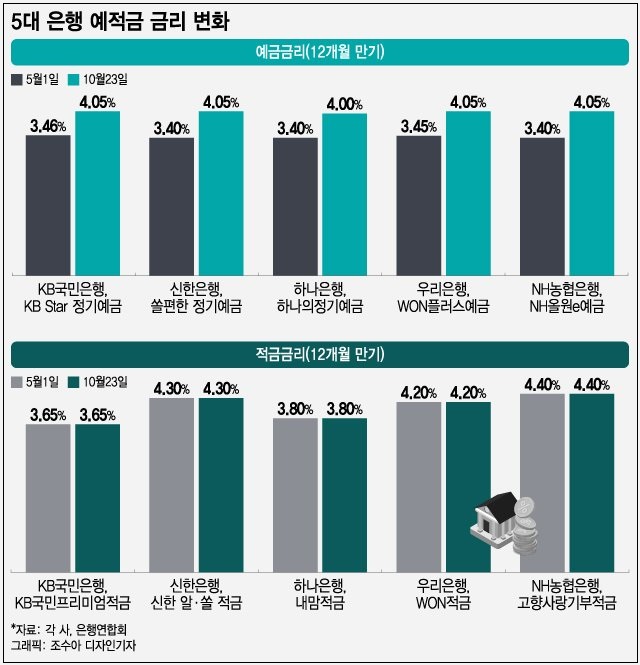

23일 금융권에 따르면 5대 은행(KB국민·신한·우리·하나·NH농협)의 주요 정기예금 상품 최고금리는 연 4.00~4.05%(12개월 만기 기준)에 형성됐다. 이는 한창 시장금리가 하락하던 5월 초(3.40~3.46%)에 비해 은행별로 0.59~0.65%포인트(P) 상승한 것이다. 반면 같은 기간 5대 은행의 주요 정기적금 상품 최고금리는 3.65~4.40%로 5월 초와 비교해 변동이 없었다.

고금리 적금 주의점

적금의 금리가 오르지 않는 것은 적금금리가 예금금리와 달리 시장금리에 직접 연동되지 않기 때문이다. 예금금리는 일반적으로 은행채 1년물과 국고채 등을 반영해 은행들이 정한 계산식에 따라 은행별로 매일 혹은 매주 정해진 일정에 맞춰 산출된다. 이에 하루 사이라도 시장금리 변동 폭이 크면 예금금리는 등락할 수 있다.

은행채 1년물 금리는 지난 5월 4일 3.600%에서 지난 20일 4.108%로 0.508%p 상승했다. 실제 예금금리 인상폭과 비슷한 수준으로 뛴 것이다.

반면 적금금리는 시장금리에 직접 연동되지 않는다. 큰 틀에서 시장금리를 따라가기는 하지만 은행의 자체적인 전략에 따라 금리가 정해진다. 예금금리처럼 정해진 일정에 맞춰 금리를 새로 산출하지 않고, 적금금리 변동이 필요한 때에 맞춰 전략적으로 금리를 정한다.

금 비트코인 보유하세요!: 린 알덴ㅣ미 법원, 그레이스케일 ETF 판결효력 차주 명령 내릴 듯

금 비트코인 보유하세요!: 린 알덴ㅣ미 법원, 그레이스케일 ETF 판결효력 차주 명령 내릴 듯

“10년 동안 전례 없는 사건들 일어난다, 비트코인 실물을 보유해라” 유명 분석가 린 알덴 유명 경제 블로거 린 알덴이 세계적인 어려움 속에 금과 비트코인이 장기적으로 유명하다고 말했다. 2

conpaper.tistory.com

edited by kcontents

은행권이 예금금리를 신속하게 올리는 데 비해 적금금리를 크게 개의치 않는 것은 자금조달에서 정기예금이 차지하는 비중이 압도적이기 때문이다. 지난 9월말 기준 5대 은행의 정기예금 잔액은 842조2907억원으로 정기적금(43조5288억원)의 약 20배에 달한다.

예금이 적금보다 규모가 큰 것은 은행과 금융 소비자 모두에게 예금이 더 이점이 많기 때문이다. 은행 입장에서는 적금은 한 달마다 돈이 들어와 단기자금으로 분류되고 예금은 한 번에 목돈이 들어와 장기자금으로 분류된다. 은행은 수신(예금·적금·은행채 등)자금으로 대출을 내주기 때문에 한 번에 장기자금이 들어오는 게 유동성 비율을 관리하고 대출 전략 등을 수립하는 데 유리하다.

소비자도 마찬가지다. 목돈이 있다는 전제하에서는 굳이 예금보다 적금을 들 이유가 없다. 적금금리가 더 높더라도 매월 납입금에 이자가 붙는 구조이므로 만기 시에 받는 이자는 적은 편이다. 실제 원금 1200만원으로 12개월 만기 금리 10% 상품에 가입하면 예금은 120만원, 적금은 64만원의 이자(세전)를 받게 된다. 수익률이 절반 수준인 것이다. 이런 이유 때문에 은행들도 통상적으로 적금금리를 예금금리보다 높게 설정할 수 있게 된다.

은행권 관계자는 "은행과 고객 둘 입장에서 모두 적금보다는 예금이 메리트가 있기 때문에 예금금리에 더 민감하게 움직이고 있다"며 "적금은 규모가 작고 메리트가 적은데, 금리를 바꿀 때에는 회의를 따로 열고 매뉴얼을 변경해야하는 등 오히려 투입비용이 더 커서 기민하게 바뀌지는 않는다"고 말했다.

머니투데이

케이콘텐츠