이런! “설마가 현실로”...강제 금리인상...고정금리의 함정

강제 금리인상

‘영끌족’들 패닉…“이럴거면 고정 왜하나”

급격한 금리 인상으로 주택담보대출, 전세자금대출 등 대출을 이용하는 서민들의 시름이 깊어지고 있습니다. 이 와중에 ‘고정금리’를 선택한 사람들은 “그나마 버틸수 있다”는 상황인데, 일부 금융기관이 고정금리도 변동금리로 바꿀수 있다며 강제로 금리를 인상해 파장이 일고 있습니다.

은행권 관계자

“현재 어떠한 은행도 (고정금리를 갑자기 인상하는것)이런 경우는 없다”

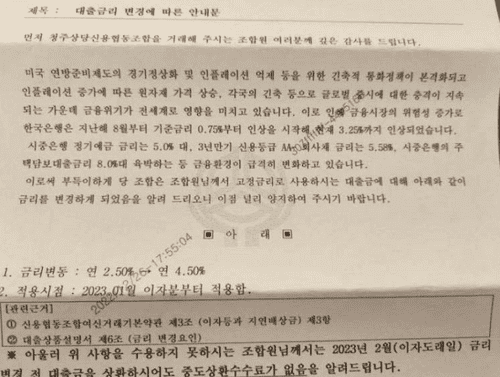

29일 부동산업계에 따르면, 최근 청주 상당신용협동조합은 고정금리를 택한 고객들에게 ‘금리인상’을 통보했습니다.

2020년 청주 D아파트 전세대출을 5년 고정금리 2.5%로 받은 A씨. 이 아파트는 5년 전세형 민간임대 아파트입니다. A씨는 “당시 2%대 금리도 높았지만 5년 고정이어서 선택했는데 최근 은행으로부터 금리 인상 변경 통보 등기를 받았다”고 했습니다. 2.5% 금리를 4.5%로 인상하겠다는 것입니다. 이같은 변경은 내년 1월 이자분부터 적용한다고 했습니다.

청주 상당신용협동조합은 “금융시장의 위험성 증가로 한국은행은 지난해 8월부터 기준금리 0.75%부터 인상을 시작해 현재 3.25%까지 인상되었습니다. 이로써 부득이하게 당 조합은 조합원님께 고정금리로 사용하시는 대출금에 대해 아래와 같이 금리를 변경하게 되었습니다”라고 설명했습니다.

청주 상당신용협동조합은 변경 근거로 밝힌 조항은 여신거래기본약관 제3조 3항입니다.

약관에 따르면 “채무이행완료 전에 국가경제․금융사정의 급격한 변동 등으로 계약 당시에 예상할 수 없는 현저한 사정변경이 생긴 때에는 조합은 채무자에 대한 개별통지에 의하여 그 율을 인상․인하 할 수 있기로 합니다”라고 돼있습니다.

은행여신약관 “국가경제․금융사정의 급격한 변동으로 금리 변경 가능”

지금은 국가경제, 금융사정의 급격한 변동이므로, 금리를 인상하겠다는 것입니다. 한국은행 기준금리가 3.25%인데, 은행이 이용자들에게 2%대로 대출을 내주고 있으니 손해일 것입니다.

그렇다고 하더라도 고객과 엄연히 ‘고정금리’로 계약을 해놓고, 이렇게 약속을 바꿔버리니 이용자들은 황당합니다. 고객들은 미래 금융사정 변화를 대비하기 위해서 ‘고정금리’를 선택했는데 갑자기 금리를 인상해서입니다.

A씨는 “2년전 전세대출을 계약할때만해도 불안해서 당시 금리보다 비싼 고정금리를 선택했는데, 이러한 조항이 숨어있는 줄 몰랐다”면서 “앞으로 3년이나 남았는데 큰일이다. 금리가 두배가 되면 부담이 두배로 되는데, 지금도 너무 힘든데 인상된 금리를 감당할 수 없을 것”이라고 낙담했습니다.

A씨의 사례가 알려지자 실수요자들은 ‘어이없다’는 반응을 보이고 있습니다. 직장인 이모씨는 “기준금리 갑자기 올랐다고 은행이 고정금리 강제로 올려버리면, 이미 예금 들고 있는 사람들 금리 올려주냐”면서 “약관에 적혀있다고해도, 그걸 누가 일일이 다 찾아보냐. 직원이 설명도 안해줬을텐데 황당하다”고 했습니다.

주부 김모씨는 “다른 은행도 저거 핑계로 줄줄이 금리 올릴까 걱정”이라고 했습니다.

과거에도 금융기관이 고정금리를 강제로 인상한적이 있습니다. 1997년 동양카드가 연 15% 고정금리로 대출을 해줬다가 IMF(국제통화기금) 위기가 닥쳐 자금사정이 악화되자 금리를 24%로 강제로 올렸습니다. 이때 이용자들이 부당한 조치라면 법원에 소를 제기했지만 2001년 대법원에서는 동양카드의 손을 들어줬습니다.

대법원은 대출 당시 금융회사와 소비자들이 이자를 ‘고정금리’로 하기로 약정했다고 하더라도 회사의 금리변경권을 배제하거나 ‘확정금리성’을 인정할 만한 약정이 없었다면 회사가 금리변경을 할 수 있다고 했습니다.

문제는 청주 상당신협이 금리인상 근거로 삼은 여신약관은 금융기관이 공통으로 사용하는 것입니다. 자금사정이 악화된 다른 금융기관도 이 조항을 근거로 금리를 인상할 수 있습니다.

이렇게 은행이든 비은행이든 금융기관이 ‘고정금리’ 계약을 깨고 갑자기 금리를 올려버리면 이용자들은 금융기관을 믿고 ‘대출’을 받을 수 없을 것입니다.

대출없이 집을 사거나 전세를 사는 경우가 거의 없는데, 그렇다면 실수요자는 어떻게 해야할까요?

금융기관이 고정금리 계약조건을 갑자기 바꿔버린것이기에 채무자도 계약을 해지할 수 있습니다. 이번에 고정금리를 변동하겠다고 통보한 곳도 “2월 금리 변경전 대출금을 상환하면 중도상환수수료가 없다”고 설명합니다. 한마디로 금리인상을 받아들이지 못하겠다면, 대출금을 갚고 계약을 해지할수 있다는 겁니다.

그러나 갑자기 2억 넘는 대출금을 어디서 구할수 있을까요? A씨는 “괘씸해서 해지하고 싶어도 대출을 갚을 돈이 없다. 깨알같은 글씨로 약관에 적었다고 하면 그만이냐”면서 “진짜 말도 안되는 조항”이라고 분통을 터뜨렸습니다.

이번에 금리인상을 통보한 곳은 ‘제2금융권’으로 상호저축은행, 신용협동기구(지역농협, 지역수협, 신용협동조합, 새마을금고, 산림조합) 등 예금과 대출업무를 하는 비은행입니다. 그러나 여신거래기본약관은 1금융권 은행에도 적용됩니다. 이때문에 다른 은행도 이처럼 고정금리를 갑자기 인상해버릴 수 있다는 우려가 나오는 것입니다.

그러나 은행권 관계자는 “현재 어떠한 은행도 (고정금리를 갑자기 인상하는것)이런 경우는 없다”고 설명했습니다.

이선희 기자 story567@mk.co.kr 매일경제

↓↓↓

[데일리 리포트 Daily Report] Dec.28(Wed) 2022 CONPAPER

케이콘텐츠