어쩌나!...버티다 버티다 주택 영끌족이 택한 최후의 방법

Construction, Science, IT, Energy and all other issues

Search for useful information through the top search bar on blog!

건설,과학,IT, 에너지 외 국내외 실시간 종합 관심 이슈 발행

[10만이 넘는 풍부한 데이터베이스]

블로그 맨 위 상단 검색창 통해 유용한 정보를 검색해 보세요!

"금융비용 때문에 도저히 못버티겠다".

금융비용 부담 증가에

4명 중 1명은 3년 내 매도

아파트, 오피스텔, 빌라 등 집합건물을 '매수 후 1년 이내'에 되파는 이들이 늘고 있다. 영끌(영혼까지 끌어 대출)·빚투족(빚으로 투자)으로 보이는 이들은 빚을 내 집을 샀다가 높은 이자를 감당하지 못해 다급하게 처분에 나선 것으로 풀이된다.

단기 보유 매도자 증가 예상

대출금리 7% 되면 190만명 채무불이행 위기

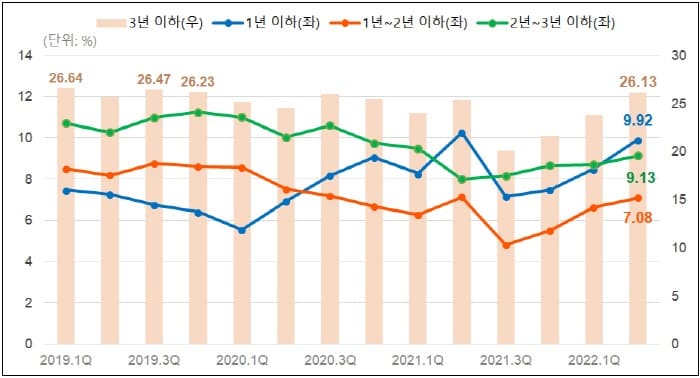

직방이 국토교통부 자료를 분석한 결과에 따르면, 전국 집합건물을 보유기간 1년 이내에 매도한 매도인 비율은 올해 2분기(4~6월) 9.92%로 나타났다. 매도인 10명 중 1명이 1년 이내 매수한 집을 되판 셈이다. 2019년부터 최근 3년 동안 매매로 인한 소유권 이전 등기건수를 살펴보면 2020년 4분기 이후로 매매거래건수가 감소하고 있다. 올해 1·2분기의 매매거래는 3년내 가장 많았던 2020년 4분기에 비해 60% 수준이다. 집합건물 매매거래 중 보유기간이 짧은 매도인 비율을 3년 이내를 넓히면, 올해 2분기는 26.13%로 조사됐다.

1년 이내에 매도한 매도인 비율은 지난해 4분기 이후 증가추세가 이어지며 올해 2분기 10%에 육박하는 상황이다. 1년 초과 2년 이내에 매도한 매도인 비율과 2년 초과 3년 이내 매도인 비율은 감소세를 보이다가 작년 3분기 이후 다시 늘어나고 있다.

서울지역 집합건물 단기보유 매도인 비율도 지난해 4분기 이후 늘고 있다. 3년 전보다는 낮은 수준이나 코로나 팬데믹 이후 줄었다가 회복세를 보이고 있다. 올해 2분기에는 보유기간 3년 이내에 매도한 매도인이 24.16%에 달했다.

단기 보유자들의 매도비율이 증가하는 것은 부동산시장의 대내외 여건에 따른 것으로 보인다. 여기에 대출에 따른 부담도 한몫했을 것으로 분석했다. 직전분기 대비 주택담보대출액 증감액 추이를 볼 때 2020년 3분기 이후 대출액 증가폭이 크게 늘었다. 당시 저금리를 이용해 대출을 받아 샀던 투자목적의 집합건물은 최근 단기 급등한 금리에 대한 부담으로 처분 압박이 커졌을 것으로 보인다.

연이은 금리 인상과 주택가격 고점 인식 등으로 주택가격 하락 전망이 우세한 가운데 집을 처분하려는 사람이 늘고 있는 것으로 보인다. 특히 빚을 내서라도 주택을 산 일명 '영끌' 매수자가 금융비용 부담을 이기지 못하고 처분하려는 것이다. 실제 작년 1분기에는 3% 이하 금리 비율이 78.6%를 보였지만, 현재 3% 이상 금리 비율이 83.3%로 금융비용 부담이 빠르게 증가하고 있다.

연이은 금리 인상과 주택가격이 이미 높다는 인식 등으로 주택가격 하락을 예상하는 목소리도 높다.

앞서 한국은행이 지난 13일 기준금리를 한 번에 0.5%p 인상하는 '빅스텝'을 단행했다. 추가 금리 인상도 시사했다. 여기에 물가상승 및 경기둔화 등 거시적인 경제이슈들이 계속되는 한 부동산 거래시장이 활기를 되찾기 어려울 것으로 보인다.

함영진 직방 빅데이터랩장은 "매물이 적체되면서 적기에 매도가 쉽지 않은 상황이 이어진다"면서 "부동산보유에 따른 비용과 심리적 부담이 더 커지면서 장기 보유보다는 처분을 선택하는 매도자가 계속 늘어날 것으로 예상된다"고 말했다.

대출금리 7% 되면, 190만명 빚 못갚는다

가계대출 평균 금리가 7%로 오를 경우 소득의 70% 이상을 빚 갚는 데 써야 할 차주가 190만명에 달하는 것으로 파악됐다. 소득의 90%를 빚 갚는 데 쓰는 차주도 120만명에 달하는 것으로 나타났다.

이는 금융감독원이 최근 금리급등기를 맞아 금리상승이 가계대출 차주의 상환 능력에 미치는 영향을 분석한 결과다.

금감원에 따르면, 3월 말 현재 전체 금융권의 가계대출은 1616조2000억원이며, 평균 금리는 3.96%다. 금리가 3%포인트 상승할 경우 대출자 1646만명 중 총부채원리금상환비율(DSR·1년간 소득 대비 원리금 상환액)이 70%를 넘는 경우가 190만명에 이를 것이라고 추산했다. 이는 기존 140만명에서 50만명이 늘어난 것이며, 이들의 부채금액은 357조5000억원에서 480조4000억원으로, 122조9000억원 증가하게 된다.

당국은 DSR가 70%를 초과하는 경우를 가계 상환 능력을 넘어서는 '고(高) DSR 차주'로 보고 있다. 최저생계비가 중위소득의 30% 수준이라는 점을 고려할 때 DSR 70% 이상이면 최저생계비를 줄이든지, 원리금을 못 갚는 상황이 되기 때문이다. 또 금리가 3%포인트 상승할 경우 DSR 90% 초과 차주는 90만명에서 120만명으로 30만명 증가하고, 이들의 부채금액도 254조원에서 336조원으로 늘어나는 것으로 파악됐다. DSR가 90%를 넘으면 소득에서 소득세와 건강보험료 등 준조세만 차감해도 원리금을 갚을 돈이 남지 않게 된다.

DSR 90% 초과 차주 비중은 2금융권이 8.4%(62만명)에서 10.3%(76만명), 자영업자는 10.2%(21만9000명)에서 13%(28만명)로 각각 늘게 된다. 다중 채무자 중 DSR 90% 초과 차주 비중은 8.7%(33만2000명)에서 12%(45만6000명)로 늘어난다.

금융 당국은 취약 계층이 받을 금리 충격을 줄이기 위해 여러 대응책을 내놓고 있다. 2금융권 대출을 더 낮은 금리의 은행 대출로 갈아탈 수 있도록 지원하고, 은행 간 금리 경쟁을 유도하기 위해 매달 예대금리(예금 금리와 대출 금리의 차이)를 투명하게 공시하도록 체계를 개편했다. 다음 달부터는 금융사별 금리인하요구권 수용 실적도 공시한다.

또한 변동 금리 주택 대출의 연간 금리 상승 폭을 0.75%포인트로 제한했던 금리상한형 주택담보대출 특약 혜택도 이달 중순부터 대폭 확대했다. 대구은행과 KB국민·하나은행 등은 연간 금리 상승 폭을 기존 0.75%포인트에서 0.45~0.50%포인트로 더 내렸다. 9월에는 변동금리 주택 대출을 4%대 고정 금리 주택 대출로 갈아탈 수 있는 '안심전환대출' 제도가 시행된다.

[조성신 매경닷컴 기자] 매일경제

- 서울시, 10년째 방치 '용산정비창', 50⋯

- [#억억억] 1년 수입이 2천억?...재일교⋯

- 흡연 고령과 무관한 청정 슈퍼혈관을 가⋯

- 모기 퇴치 완전정복 방법 ㅣ 수면 부족⋯

- 철도기술연구원, 열차자율주행 T2T 통신⋯

케이콘텐츠