[건설주] 주택 공급 확대 등 건설업 호황 기대감

건설사 주가가 주택 공급 확대 등 건설업 호황에 대한 기대감과 함께 상승세를 타고 있다. 5일 DL이앤씨는 전 거래일(2일)에 비해 0.99% 오른 15만3500원을 기록했다. DL이앤씨는 대림산업 건설부문이 인적분할한 후 1월 25일 상장했으며, 지난 2일 처음으로 15만원을 넘어서며 최고가를 새로 쓰고 있다.

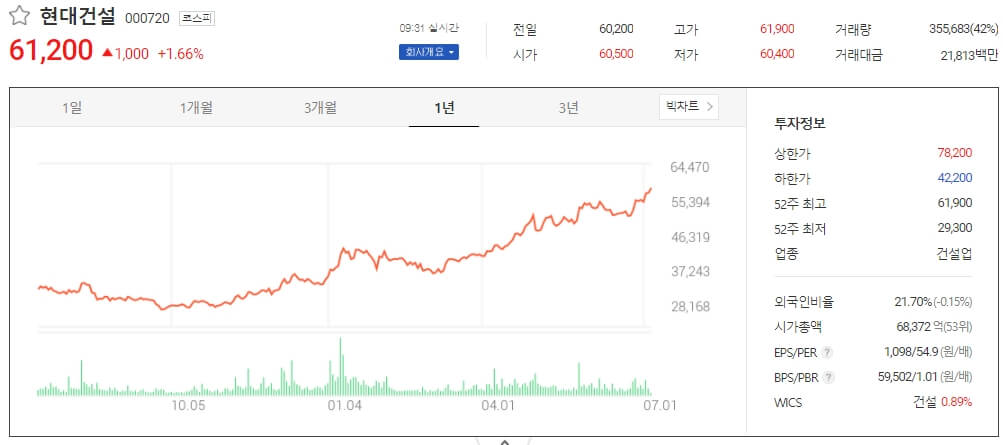

올해 들어 이달 5일까지 현대건설은 60.8%, GS건설은 16%, 대우건설은 58.3%, HDC현대산업개발은 23%, 아이에스동서는 16.3% 올랐다. 금융투자업계는 정부의 주택공급 확대 정책에 따라 건설업종 전망을 밝게 보고 있다. 신서정 SK증권 연구원은 "현재의 주택공급책만 감안해도 주택공급 확대 신호로 볼 수 있다"며 "올해 분양 물량은 39만~47만가구, 내년 분양 물량은 48만가구가량으로 예상돼 안정적인 증가세를 보일 것"이라고 전망했다. 통상 주택시장은 '주택가격 상승→주택공급 증가→주택가격 상승률 둔화→주택공급 물량 감소→주택가격 상승' 흐름을 반복해왔는데, 현 국면을 주택공급 확대 시점으로 볼 수 있고 이 경우 국내 주택주와 건축자재주의 수혜가 예상된다는 설명이다.

건설업이 고점에 도달했다고 볼 수 없으며 과거 건설업 호황기와 비교해도 현재 업황이 더 좋다는 의견도 나온다. 김승준 현대차증권 연구원은 "올해는 가격(주택 수주액)과 공급(착공 또는 분양) 증가가 동시에 나타나고 있다"며 "피크를 논하기에는 너무 이르며 분양가와 부동산 거래비용 감소에 관한 정책적 변화가 나타나지 않는 이상 피크가 오기는 힘들다"고 평가했다.

현대차증권에 따르면 착공 증가에 따라 건설주 실적 증가 기대감이 컸던 시기는 2007년, 2013~2015년 등으로 꼽힌다. 김 연구원은 "2013~2015년 대형 건설주가 하락한 것은 해외 현장 부진에 따른 실적 적자 행진이 이어졌기 때문"이라며 "현재는 미분양 감소가 동반된 착공 증가이며 해외 비중이 낮아 갑작스러운 이익 감소가 나타나기 어려운 환경이고 분양가와 매매가격 격차가 커 청약률이 높다는 점에서 지금 상황이 더 좋다"고 분석했다.

최근 증권사의 목표주가 상향 조정이 이어지면서 주목받는 건설주는 DL이앤씨다. 올해부터 주택사업이 본격 확대되고 비주택 부문(토목·플랜트)에서도 내년부터 실적이 정상화할 것이라는 전망이다. 이민재 NH투자증권 연구원은 "업종 평균보다 낮은 밸류에이션, 하반기에 회복되는 이익, 중장기적으로 디벨로퍼 부문과 신사업 확대 등은 긍정적인 모멘텀"이라며 "건설업종 최선호주(톱픽)로 꼽으며 목표가를 23만원으로 상향 조정한다"고 말했다. DL이앤씨 목표주가 평균치는 18만2500원이다. 에프앤가이드에 따르면 올해 2분기 매출액과 영업이익은 각각 1조4212억원, 1743억원으로 추정된다.

이동헌 대신증권 연구원은 현대건설을 업종 최선호주로 꼽았다. 이 연구원은 "건설주 재평가 구간에서 대장주를 선호한다"며 "유가 회복과 원전, 가스, 토목 등 하반기에 가시성 높은 해외 수주 물량이 대기 중"이라고 말했다. 목표주가 평균치는 6만6300원이다. 2분기 매출액과 영업이익은 각각 4조5681억원, 2248억원으로 전년 동기보다 0.5%, 46% 늘어날 것으로 예상된다.

GS건설은 2분기 매출액이 2조5327억원으로 전년 동기 대비 0.6% 줄고, 영업이익은 2017억원으로 22.2% 늘어날 것으로 전망된다. 목표주가 평균치는 5만6500원이다. HDC현대산업개발의 2분기 매출액과 영업이익은 각각 8295억원, 1154억원으로 전년 동기비 13.3%, 21.6% 줄어들 것으로 예상된다. 목표주가 평균치는 3만7500원이다. 아이에스동서는 2분기 매출액과 영업이익이 각각 3850억원, 699억원으로 전년비 22.5%, 24.6% 늘어날 것으로 예상된다. 목표주가 평균치는 7만6000원이다.

[강봉진 기자] 매일경제

케이콘텐츠