은퇴후 국민연금 외 다른 소득 있으면 '종합소득세' 신고해야

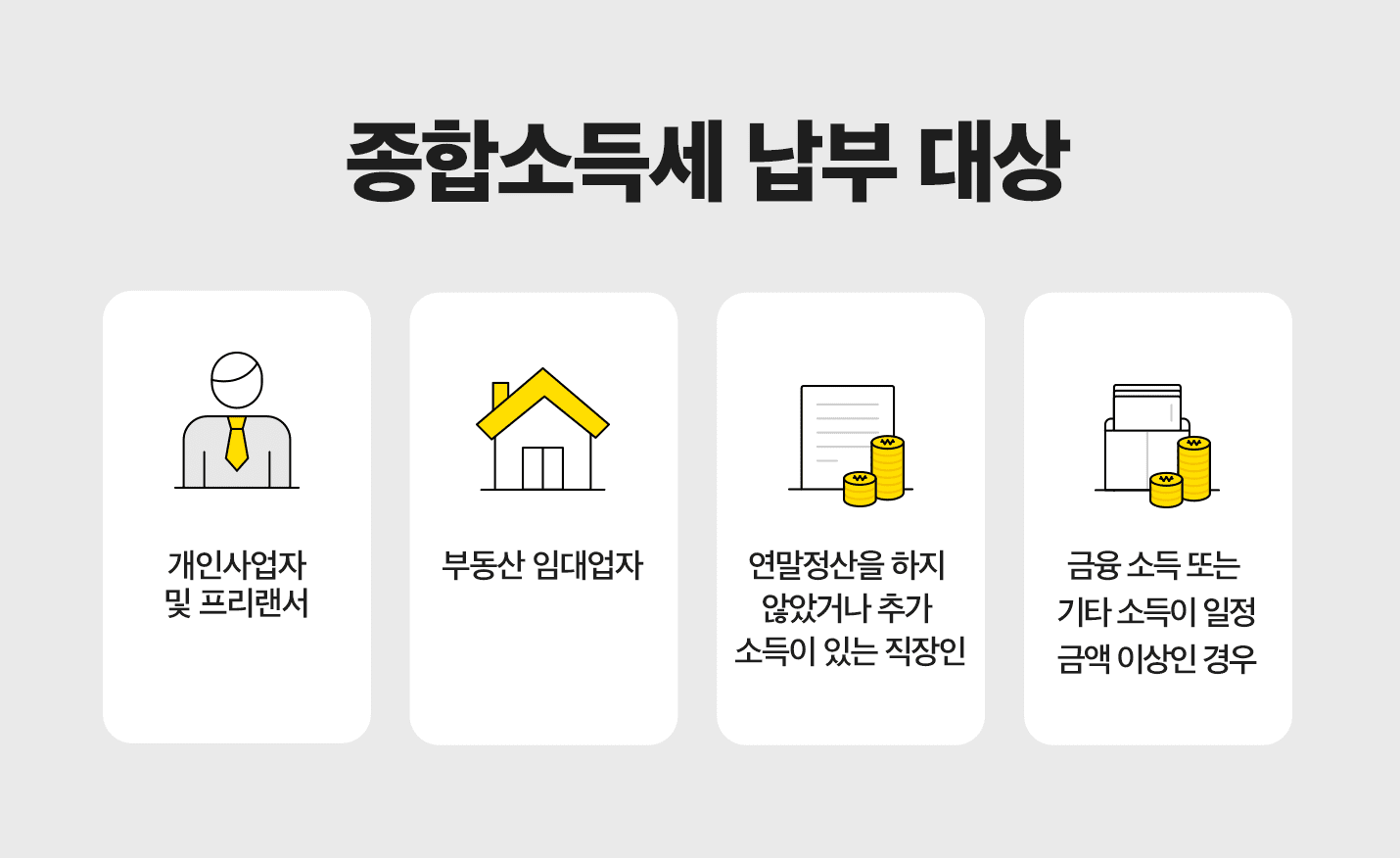

나는 종합소득세 신고대상인가

이지은 한화생명 경인지역FA센터 FA

“근로소득세 내는 너는 모르는 종합소득세 내는 세계가 있단다.”

요즘 인기를 끌고 있는 넷플릭스 드라마 ‘더 글로리’에서 세금으로 계급을 표현한 대사다. 극 중에서는 종합소득세 내는 세계를 부자들만 아는 내용으로 표현했지만, 사실 직장인도 종합소득세를 내는 경우가 있다. 또 은퇴 이후라도 이자나 배당, 임대소득이 있다면 종합소득세 신고를 해야 한다. 5월 종합소득세 신고를 앞두고 ‘종합소득세 내는 세계’에 대해 살펴보자.

기타 소득 연 300만원 이상이면 신고

직장인들이 브이로그 등 일상을 보여주는 유튜브나 블로그를 운영하고 전자책을 내는 등 부업을 하는 사례가 많아졌다. 배달 기사 일로 투 잡을 시작하기도 한다. 작년 트렌드 중 하나가 일자리를 둘 이상 가진 ‘N잡러’였던 만큼 본업 외에서 소득을 거둔 사람이 많아진 것이다. 실제로 작년 12월 통계청에 따르면 19세부터 34세까지 청년 취업자 10명 중 4명은 N잡러로 나타났다. 이런 직장인이라면 근로소득에 대해 연말정산을 했더라도 기타 소득이 연 300만원을 넘어가면 반드시 종합소득세를 신고해야 한다.

이 외에도 이자나 배당과 같은 금융소득이 2000만원을 넘거나 주택 임대소득이 2000만원을 넘는 경우에도 종합소득세 신고를 꼭 해야 한다.

연말정산은 회사에서 시기에 맞춰 챙기기 때문에 놓칠 일이 거의 없지만, 종합소득세를 신고하지 않았던 직장인이라면 미처 챙기지 못할 수 있다. 이 경우 신고 불성실 가산세가 부과되고 세금 환급 기회도 뺏기기 때문에 반드시 챙겨야 한다.

물론 근로소득만 있지만 연말정산을 놓쳤을 때도 종합소득세 신고를 해야 한다.

은퇴 후 퇴직연금은 분리 과세

퇴직금을 원천으로 한 퇴직연금은 분리 과세 대상이다. 다만 퇴직연금을 펀드나 예금으로 투자하면서 발생한 운용 소득은 종합과세 대상이 된다. 통상 퇴직연금을 재원으로 연금을 개시하고, 원금이 넘어가는 때부터 종합과세되기 때문에 연금으로 받을 때는 언제부터 종합과세 대상인지 확인할 필요가 있다.

반면 개인 연금은 연 1200만원을 초과하면 전액이 종합소득세 대상이었다. 그런데 올해부터 연 1200만원이 넘더라도 종합과세와 16.5% 분리과세 중에서 선택할 수 있게 바뀌었다. 종합소득세율과 16.5% 분리과세를 비교해 둘 중 유리한 쪽으로 선택할 수 있게 됐다.

그렇다면 국민연금은 종합소득세 과세 대상일까? 국민연금도 종합소득세 과세 대상인 것은 맞는다. 하지만 반드시 종합소득세 신고 대상은 아니다. 왜냐하면 국민연금은 원천징수 후 연금이 지급되기 때문이다. 단 국민연금 외에도 다른 임대, 근로, 사업소득이 있으면 종합소득세 과세 대상이고 신고도 해야 하니 유의해야 한다.

인생에서 가장 부질 없는 것들

자신들 모르게 빠져들어 살고 돌이켜보면 아무 것도 의미 없음을 깨닫게 되는 것 케이콘텐츠

conpaper.tistory.com

주택 임대업자도 소득 2000만원 넘으면 신고

은퇴 후 별다른 소득 없이 임대소득만 있는 경우에도 종합소득세를 신고해야 할까? 주택 임대소득도 주택 임대업을 통한 사업소득이 2000만원을 초과하면 종합소득세 신고를 해야 한다. 임대소득이 2000만원 이하면 15.4% 분리 과세를 선택할 수 있다. 이 경우 다른 소득이 적어 종합소득세 적용이 유리하면 물론 종합소득세를 선택할 수 있다. 국세청이 제공하는 홈택스 모의 계산을 활용하면 종합과세와 분리과세를 비교해 예상 결정 세액을 알려주기 때문에 어떤 방법이 유리한지 판단할 수 있다.

주택 임대업자는 보유 주택 수와 임대 수입 형태, 규모에 따라 납세 의무가 달라진다. 주택 수를 계산할 때는 배우자와 합산하고 자녀의 보유 주택과는 합산하지 않는다. 여러 원룸으로 구성된 다가구주택은 일반적으로 한 주택으로 보지만 구분 등기된 경우에는 각각을 한 주택으로 계산한다. 오피스텔은 상시 주거용으로 사용하는 경우 주택으로 간주한다. 이와 같이 주택 수를 계산하고, 1주택자는 주택 임대소득에 대해 과세가 되지 않는다.

다만 1주택 보유자라도 고가 주택인 경우 과세가 되는데 그 기준이 올해부터는 기준 시가 9억원에서 12억원으로 높아졌다. 기준 시가 12억원 이하인 경우 비과세가 된다. 2주택 이상을 보유하고 있는 사람은 보증금을 과세하지 않기 때문에 월세 수입이 있는 경우 종합소득세 과세 대상이 된다.

단 3주택 이상은 월세 수입 또는 보증금 합계가 3억원이 넘을 때 과세 대상이기 때문에 참고해야 한다. 이 경우 주거 전용면적 40 ㎡ 이하이면서 기준 시가 2억원 이하 소형 주택은 제외된다.

한화생명 은퇴백서

조선일보

케이콘텐츠