55년생의 국민연금

55년생 46%만 국민연금···그나마 월평균 52만원 그쳐

55년생 어쩌다 할배

경남 창원시의 1955년생 장금주씨는 두 달 남지 않은 말기 환자를 돌보는 호스피스 간병인이다. 어떤 이의 마지막을 돌본다는 건 그리 쉽지 않은 일이다. 그 전에 한센인 마을, 장애인 시설 등에서 30년가량 봉사활동을 해왔기 때문에 가능한 일이다. 장씨는 5일 중앙일보와의 통화에서 “단지 돈 때문에 여기 일하는 게 아니다”며 “진짜 잘 살아야 한다는 사실을 깨닫게 됐다”고 말했다.

여자는 32% 평균 34만원, 남자 절반

생활비 쪼들려 조기 수령 6만 명

퇴직연금+개인연금은 ‘그림의 떡’

그런 장씨에게도 좀 아쉬운 게 있다. 그녀의 국민연금 통장이다. 월 22만원이 찍힌다. 남편 연금을 합하면 110만원가량 된다. 부부 최소생활비(176만100원, 국민연금연구원)에도 미치지 못한다. 보험개발원 기준(265만원)으로는 42%에 불과하다. 그의 수입(실수령액 180만원)에다 남편이 주차관리 일을 해서 150만원을 번다. 장씨는 “지금은 일해서 생활비를 충당한다. 남편이 3년 이상 일하기 힘들 것이고, 나도 머지않아 그리 될 것이며, 연금만으로는 힘들 텐데 걱정”이라고 말한다.

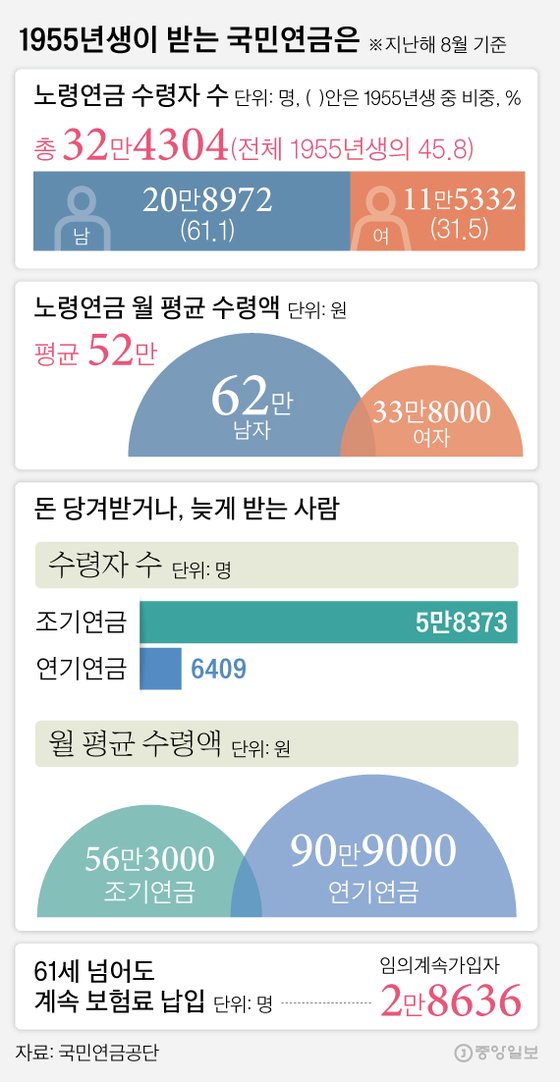

그래도 장씨는 또래 55년생에 비해 나은 편이다. 국민연금공단에 따르면 55년생 약 71만 명 중 국민연금을 받는 사람은 32만4304명(45.8%)이다. 절반이 안 된다. 연금 수령자의 월평균 연금액은 52만230원. 1인 가구 최소생활비(108만700원, 국민연금연구원)의 절반이 채 안 된다. 여자는 더 서글프다. 연금 수령자가 남자는 61.1%, 여자는 31.5%다. 평균 연금액도 여자는 34만원으로 남자(62만원)의 절반에 불과하다.

벼락치기 연금 준비에 한창인 55년생도 적지 않다. 연금 수령 최소가입기간(10년)을 못 채워서 61세 넘어서도 보험료를 넣는 사람이 2만8636명에 달한다(임의계속가입자). 또 생활비가 쪼들려 손해를 무릅쓰고 61세 전에 미리 연금을 당겨 받은 조기노령연금 수령자도 5만8373명에 달한다. 퇴직연금·개인연금을 받는 다층 노후설계는 그림의 떡이다. 중앙일보 인터뷰에 응한 55년생 31명 중 퇴직연금을 받는 사람은 없다. 일시금(퇴직금)으로 받았기 때문이다. 개인연금 수령자는 2명이다.

국민연금이 많아도 버겁긴 마찬가지다. 시니어 IT기업 직원 최모씨는 국민연금 140만원을 받는다. 높은 금액대에 해당한다. 개인연금 30만원도 나온다. 하지만 이걸로는 최소생활비에도 미치지 못한다. 그래서 최씨도 일하고, 아내(61)도 간호조무사 일을 한다. 최씨는 “75세까지는 일할 수 있다고 보지만 나이 들어선 마땅히 일할 데가 (더는) 없다”고 말한다. 상당수가 적자 가계를 꾸리고 있다.

1955년생이 받는 국민연금은. 그래픽=김영희 02@joongang.co.kr노령연금, 연기연금, 조기연금

전남의 55년생 이두례씨는 국민연금이 없다. 정부의 노인 일자리에 나가 월 23만원을 번다. 이씨는 “몸이 조금 아프더라도 노인에게 일자리를 줬으면 좋겠다”고 말한다. 대구의 이재길씨는 국민연금 100만원에 의존하지만 대출금 이자 등을 대기에 턱없이 부족해 적자를 면치 못한다. 건강보험료(20만원)가 가장 부담스럽다.

오건호 내가만드는복지국가 운영위원장은 “노동시장이 불안정하고 계층화돼 대부분의 은퇴자는 국민연금으로 노후 보내기가 불가능하다. 중상위 이상 계층은 그나마 국민연금을 많이 받고 다른 수단이 있지만, 중간 이하 계층은 소득 보장이 어렵다”면서 “기초연금·국민연금·퇴직연금으로 맞춤형 노후보장 체계를 구축해야 한다”고 말했다.

특별취재팀=신성식 복지전문기자, 위성욱·최종권·김정석·김태호·김준희 기자 ssshin@joongang.co.kr 중앙일보

케이콘텐츠