미 은행 감독당국, 암호화폐의 은행 제도권 유입 적극 권장 ㅣ옐레나 맥윌리엄 FDIC 위원장의 외침

미국 은행 감독당국은 미국 관리들이 빠르게 발전하고 있는 자산을 통제하기 위해 은행과 그들의 고객들에게 암호 화폐를 보유하려는 더 분명한 길을 제공하는 것을 고려하고 있다고 말했다.

연방예금보험공사 회장인 옐레나 맥윌리엄스는 월요일 로이터통신과의 인터뷰에서 미국 은행 감독당국 팀이 은행들이 암호화 자산에 관여할 수 있는 로드맵을 제공하려고 노력하고 있다고 말했다.

여기에는 고객 거래를 촉진하기 위해 암호 화폐를 보관하는 것, 대출을 위한 담보로 사용하는 것, 또는 더 전통적인 자산처럼 대차대조표에 보관하는 것에 대한 명확한 규칙이 포함될 수 있다.

그녀는 핀테크 컨퍼런스와 별도로 가진 인터뷰에서 "위험을 적절히 관리하고 완화하면서 이 분야에서 은행을 허용할 필요가 있다고 생각한다"고 말했다.

"이런 활동을 은행 내부로 가져오지 않으면 은행 외부에서 발전할 것이다. 연방 규제 당국은 그것을 규제할 수 없을 것이다."

맥윌리엄스의 논평은 규제당국이 지난 5월 처음 발표된 암호 화폐 "스프린트" 팀의 일환으로 무엇을 탐색하고 있는지에 대한 완전한 그림을 제공한다. 이 팀의 목표는 미국 3대 은행 감독기관인 FDIC, 연방준비제도이사회, 통화감독관실 간의 암호 화폐 정책 조정을 보장하는 것이었다.

암호 화폐의 급속한 출현은 미국에서 어두운 규제 그림으로 이어졌다. OCC는 이전 지도 하에 다른 기관들이 행동이 더 느린 반면, 은행 보관 서비스를 포함한 은행으로 암호 화폐를 도입하는 데 적극적인 접근법을 취했다.

황기철 콘페이퍼 에디터

Ki Chul Hwang Conpaper editor

(Source:

FDIC 위원장의 외침

지난달 26일, 미국 연방예금보험공사(FDIC, Federal Deposit Insurance Corporation)의 옐레나 맥윌리엄스(Jelena McWilliams) 의장이 로이터와 인터뷰에서 한 발언은 비트코이너들에게 큰 기대감을 심어주기 충분했다. 그녀는 현재 미국의 은행들을 규제·감독하는 기관들이 특별팀을 꾸려 은행들이 합법적으로 암호자산을 다룰 수 있게 하는 방안을 마련 중이라고 밝혔는데, 만약 정말로 실현된다면 이는 비트코인 현물 상장지수펀드(ETF) 승인 급의 대형 호재가 될 가능성이 크다.

맥윌리엄스 의장은 "만약 우리가(은행들이) 암호자산 관련 서비스를 제공하지 않으면, 이들은 은행의 영향력 바깥에서 발전할 수밖에 없다. 그러면 결국 나중엔 암호자산을 규제하게 더 힘들어질 것이다"며 목소리를 높였다. 그동안 암호화폐 관련 서비스를 제공하는 회사들에 소송을 남발하던 증권거래위원회(SEC)나 상품선물거래위원회(CFTC)의 모습과는 사뭇 대조적이다. 금융권에서도 특히 보수적인 것으로 알려진 은행 감독기관의 수장이 암호화폐 도입에 이토록 적극적으로 나서는 이유는 대체 뭘까?

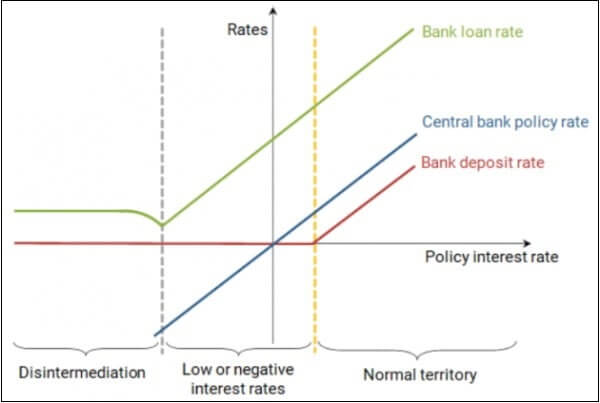

제로금리의 영향

2020년 3월 15일 미국 중앙은행(Fed)은 전격적으로, 그리고 기습적으로 금리를 1%포인트 낮추어 제로금리 시대에 다시 진입했다. 코로나19 바이러스가 팬데믹으로 격상되며 하늘길과 바닷길이 막히고 미래에 대한 비관론이 커지자 돈을 풀어 경기를 부양하고자 한 것이다. 약 1년 8개월이 지난 지금까지 성적표는 나쁘지 않다. Fed의 발 빠른 제로금리 조치는 적어도 꺼져가던 경기회복의 불씨를 유지하는 데는 도움이 되었다고 볼 수 있다. 팬데믹 소식과 함께 20% 넘게 빠졌던 미국 주식시장이 제로금리 조치 이후 반등하더니 여러 차례 전고점을 뚫고 지금까지 역대급 호황을 이어가고 있으니 말이다.

그러나 모든 일에는 양면성이 있는 법. Fed의 제로금리 조치는 엉뚱한 곳에서 부작용을 일으켰다. 바로 시중은행들의 수익성이 악화하기 시작한 것이다. 우리가 은행 계좌에 돈을 예금하고 이자를 받듯이, 원래 시중은행들도 Fed에 개설해놓은 당좌계좌에 지급준비금을 예금해놓고 이자를 받는다. 한데 정책금리가 연 0%로 내려가 버리니 더 이상 당좌계좌에서 이자가 나오지 않게 되었다.

Fed를 비롯한 각국 중앙은행은 필요하다고 생각되면 언제든 마음대로 금리를 0%까지 내리는 게 가능하다. 심지어 유럽중앙은행(ECB)은 기준금리를 마이너스까지 내린 적도 있지 않은가? 그러나 시중은행은 예금고객에게 지급할 이자를 완전히 연 0%까지 내리지는 못한다. 결국 받을 건 못 받고 낼 건 계속 내야 하는 처지에 놓인 은행들은 나빠진 영업이윤을 만회하기 위해 예금을 덜 받을 수밖에 없다. 은행의 예금잔고가 줄면 주 수입원인 대출을 이전만큼 활발하게 내보낼 수 없으니 가뜩이나 안 좋은 은행의 수익성이 더욱 나빠진다.

폭증하는 비트코인 수요

사람들은 이제 은행에 돈을 맡기고 연 1% 남짓한 이자를 받아봐야 물가상승률에 한참 못 미치기 때문에 실질금리는 마이너스라는 사실을 잘 알고 있다. 운 좋게 부동산을 사놓은 직장 동료의 재산이 순식간에 2배, 3배씩 뛰는 것을 보며 '벼락거지'가 되는 것을 몸소 체험한 MZ 세대(밀레니얼+Z세대)는 너도나도 주식과 부동산, 그리고 코인 투자에 나섰다. 그렇게 생겨난 신조어가 '빚투', '영끌'이다.

특히 암호화폐 시장의 성장세는 국가를 불문하고 가히 기록적이라 할 만하다. 미국 유명 암호화폐거래소 코인베이스의 모바일 앱은 지난 며칠간 미국에서 가장 많이 다운로드된 iOS 앱이 됐으며, 우리나라 거래소 업비트는 하루 동안 모바일 앱을 켜보는 이용자 수만 500만 명에 달한다. 최근에는 미국에서 비트코인 선물 ETF가 승인되며 전통 기관들이 비트코인 시장에 진입할 채널도 다양해졌다.

제로금리 때문에 나빠진 수익성을 만회해야만 하는 은행으로서는 폭발적으로 성장 중인 암호화폐 시장에 군침을 흘릴 만하다. 그 때문에 어떻게든 암호화폐 규제의 주도권을 가져와 자신들이 관련 서비스를 제공하려는 것이다.

맥윌리엄스 FDIC 의장은 인터뷰에서 "나의 목표는 은행들이 암호자산을 보관해주는 수탁자 역할을 하면서 담보물로도 활용할 수 있는 길을 열어주는 것"이라고 밝혔다. 이는 향후 시중은행에서 암호화폐 예금과 담보대출 상품을 직접 제공할 수 있음을 암묵적으로 시사한 것이라 볼 수 있다.

은행에 비트코인 예금이 생기면

변화는 이미 시작된 것으로 보인다. 미국에서 다섯 번째로 큰 은행인 U.S. 뱅코프(Bancorp)는 지난달 초, 사모펀드 자금을 운용하는 펀드매니저들을 대상으로 암호화폐 수탁 서비스를 시작한다고 밝혔다. 이제 비트코인에 투자하는 펀드매니저들은 해당 은행을 통해 비트코인 프라이빗 키를 안전하게 보관할 수 있게 되었다. 실제 보관 및 관리는 비트코인 전문 서비스 인프라 기업인 뉴욕디지털투자그룹(NYDIG)이 맡는다.

NYDIG는 이미 지난 5월, 소규모 지역 은행 수백 곳과 자사 솔루션 이용을 논의 중이라고 밝힌 바 있다. 캘리포니아 전역에 7개의 점포를 보유한 선크레스트(Suncrest) 은행이 대표적인데, 성공적으로 계약이 성사되면 이 은행의 고객들은 이제 은행 지점과 현금자동입출금기(ATM)를 통해 비트코인을 매매하고 보관하는 것이 가능해질 전망이다.

'은행에서 비트코인을 매매하고 보관한다.' 굉장히 매력적이지 않은가? 지금까지 개인이 암호화폐를 매매하려면 거래소를 이용하는 수밖에 없었다. 말이 거래소지 사실상 중소기업이기 때문에 이 회사를 전적으로 믿고 내 재산을 맡기기가 쉽지 않았던 것이 사실이다. 그러나 만약 은행에서 해당 서비스를 제공해준다면 그동안 스마트폰 터치 몇 번으로 큰 돈 거래를 하는 게 불편하고 어려웠던 사람들도 안심하고 비트코인에 투자할 수 있다.

캐즘을 지나는 비트코인

캐즘 이론(chasm theory)이라는 것이 있다. 미국 실리콘밸리의 컨설턴트인 제프리 무어 (Geoffrey A. Moore)가 1991년 제시한 스타트업의 성장 과정을 설명하는 이론이다. 여기서 캐즘은 한 제품이나 기술이 대중에게 일반적으로 받아들여지기까지 넘어야 하는 침체기를 말한다. 쉽게 말하면 이 캐즘을 뛰어넘는 기술 혁신만이 대중에게 확산하고 채택되며, 그렇지 못할 경우 역사의 뒤안길로 사라진다는 것이다.

2006년 호주의 마케터 크리스 말로니(Chris Maloney)는 캐즘을 돌파하는 지점을 시장 침투율이 16%가 되었을 때로 정의했다. 그렇다면 현재 비트코인의 시장 침투율은 어느 정도일까? 블록체인닷컴에 따르면 올해 4월 기준, 비트코인 보유자 수는 약 7200만 명 정도로 추산된다. 전 세계 인구수가 대략 79억 명이니 비트코인의 시장 침투율은 이제 겨우 0.91%에 지나지 않는다.

지난 10월 31일은 비트코인 백서가 세상에 등장한 지 꼭 13년째가 되는 날이었다. 길다면 길고 짧다면 짧은 시간 동안 숱한 우여곡절을 겪었지만, 비트코인은 빠르게 성장해왔다. 비트코인 시가총액은 약 1000조 원으로, 법정화폐 기준으로는 스위스프랑과 맞먹는 전 세계 14위 규모이며 전 세계 상장 주식 기준으로는 아마존, 테슬라에 이어 7위에 랭크되어 있다.

FDIC가 추진하는 대로 곧 은행에서 개인들이 비트코인을 매매하고, 예금 상품에 가입하고, 담보대출도 받을 수 있는 세상이 오면 비트코인의 시장 침투율은 지금보다 더욱 빠르게 상승할 가능성이 크다. 비트코인이 캐즘을 뚫고 주류 시장에 들어갈 수 있게 해줄 또 하나의 호재가 바다 건너 미국에서 꿈틀거리고 있다. 우리는 그저 지켜보며 호들(HODL)하면 된다.

백훈종 샌드뱅크 COO는…

안전한 크립토 투자 앱 샌드뱅크(Sandbank)의 공동 창업자 겸 COO이다. 가상자산의 주류 금융시장 편입을 믿고 다양한 가상자산 투자상품을 만들어 투자자에게 제공하는 샌드뱅크를 만들었다. 국내에 올바르고 성숙한 가상자산 투자 문화를 정착시키기 위해 각종 매스컴에 출연하여 지식을 전파하고 있다.

한국경제

https://www.hankyung.com/economy/article/202111022075i

kcontents