조기 국민연금 수령...손익분기점은 언제?

정상보다 5년 앞당겨 받을 수 있어...대신 30% 감액

월 253만원 소득 생기면 조기 연금 못받아

# 60대 초반의 A씨는 최근 새 직장을 구했다가 날벼락을 맞았다. 국민연금 수급시기를 앞당겨 매월 110만원 가량 연금을 받고 있었는데 취업으로 소득이 발생하자 연금 지급이 중단됐기 때문이다. 월 100만원의 국민연금을 다시 받자고 어렵게 구한 일자리를 관둘 수도 없는 노릇이라 답답하기만 하다.

통상 70대 중반까지 받으면 조기연금 유리

국민연금을 정해진 연금 개시 시점보다 앞당겨 수령하는 조기 연금은 '손해 연금'이라고도 불린다. 연금을 앞당겨 타는 댓가로 연금 수령액이 줄어드는데, 사망할 때까지 감액이 이어지기 때문이다. 또 조기 연금을 받다가 일정한 금액 이상의 소득이 발생하게 되면 연금 지급이 아예 중단된다. 이 때문에 전문가들은 조기 연금을 신청할 때는 신중할 필요가 있다고 조언한다.

국민연금 당겨받으면 1년에 6%씩 감액

지난해 4월 말 기준 국민연금 수급자는 총 455만8112명이다. 이 중 68만3386명이 조기 연금 수급자다. 신종 코로나바이러스 감염증(코로나19) 사태 이전인 지난 2019년 12월 말에 비해 국민연금 수급자수는 13.0% 늘었는데 조기 연금 수급자는 10.0% 느는 데 그쳤다. 추세적으로 조기 연금을 신청하는 사람들이 매년 줄어드는 추세다. 평균 수명이 늘어나면서 조기 연금은 손해라는 인식이 확산되고 있기 때문이다.

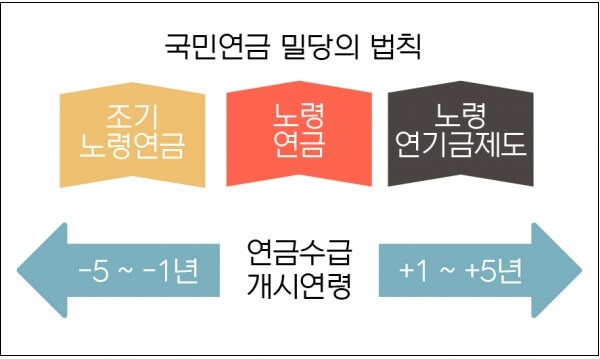

국민연금 개시 연령은 출생연도에 따라 다르다. 1969년 이후 출생자는 65세부터 국민연금을 받을 수 있다. 조기 연금은 최대 5년까지 수급 시기를 앞당길 수 있게 한 제도다. 65세가 연금 개시 시점이라면 60세부터도 국민연금을 받을 수 있는 것이다. 대신 매월 받는 연금액이 원래 정해진 금액보다 줄어든다.

감액률은 1개월당 0.5%, 연간으로는 6%다. 당초 65세에 월 100만원의 연금을 받는 은퇴자가 60세에 조기 연금을 신청했다면 수령액이 70만원으로 줄어드는 것이다. 이 감액률이 사망할 때까지 계속 유지된다. 국민연금 수령액은 매년 물가인상을 반영해 인상되기 때문에 조기 연금의 금전적 손해가 갈수록 더 커지는 구조다.

평균수명까지 생존한다고 볼 때 조기연금의 수령액이 65세의 정상적인 연금보다 적다. 통상 70대 초중반 이상 생존하면 60세 조기연금이 불리한 것으로 알려져 잇다.

지난 4월 말 기준으로 80세 이상의 조기 연금 수급자가 4315명이다. 금전적인 부분만 따지면 이들은 상당한 손실을 보고 있는 셈이다.

월 253만원 소득 생기면 조기 연금 0원

문제는 조기 연금을 받고 있는 와중에 소득이 발생하는 경우다.

소득 기준은 매년 바뀌는데 올해는 월 평균 253만9734원이다. 여기에는 근로소득과, 부동산 임대를 포함한 사업 소득만 들어간다. 이자나 배당 등의 금융소득이나 부동산을 처분해 발생한 소득 등은 따지지 않는다.

조기 연금을 받고 있는데 이 금액을 넘는 소득이 발생하면 조기 연금 지급이 중단된다. 조기노령연금은 소득이 없는 것을 전제로 일반적인 노령연금보다 일찍 지급하는 것이기 때문이다.

하지만 아예 한 푼도 주지 않는 것은 가혹해보이는 측면도 있다. 65세에 지급하는 일반적인 국민연금은 소득이 아무리 많더라도 최대 50%까지 감액하는 데 반해 조기 연금은 아예 지급을 중단하는 것이다.

극단적인 사례지만 받은 연금을 토해내야 하는 상황이 될 수 있다. 조기연금을 받고 있다가 재취업을 했는데 국민연금공단에서 이 사실을 모르고 계속해서 조기연금을 지급한 경우다. 조기연금 수급 자격이 없는 사람이 조기연금을 받았기 때문에 환수 대상이 된다. 국민연금공단은 실시간으로 소득을 확인할 방법이 없고, 연금 수급자들 대부분이 조기연금 수급 관련 규정을 정확히 알지 못해 벌어지는 일이다.

현실적인 대안은 조기연금 신청에 신중을 기하는 것 밖에 없다. 또 은퇴 초기 생계가 막막해 조기연금을 신청했더라도 생활에 여유가 생기면 조기연금 지급 정지를 신청하는 게 좋다. 5년 조기 연금을 받다가 1년만 연금을 타고 조기연금 지급을 정지하면 65세 연금 개시 시점 이후에는 1년치만 삭감된 금액을 연금으로 받는다. 65세부터 월 100만원을 탈 수 있는 은퇴자가 60세에 조기 연금을 신청하면 월 70만원이 나온다. 61세에 조기연금 지급을 정지하고 65세부터 다시 연금을 타면 70만원이 아닌 월 94만원을 받을 수 있는 것이다.

지급정지를 신청하면 다시 국민연금 가입 대상이 되기 때문에 국민연금 보험료를 더 납부할 수도 있다. 조기 연금을 탄 기간 만큼 가입 기간이 줄어드는 대신 보험료를 더 내는 기간 만큼 가입기간이 늘어나는 방식이다. 조기연금을 1년 받고, 지급 정지 후 3년을 더 납입하면 2년이 더 늘어난 가입기간을 기준으로 연금액이 재산정된다.

[고득관 매경닷컴 기자] 매일경제

케이콘텐츠