공동명의하면 절세?

[집코노미] 종합소득세도 공동명의로 절세한다고?

명의 분산해 과세표준 낮출 수 있어

年 2000만원 이하 종소세 분리과세

5월이 되면서 임대사업자들의 머릿속이 복잡해졌다. 임대소득을 정리해 종합소득세를 신고해야 하기 때문이다. 올해부턴 연 2000만원 이하의 임대소득도 과세 대상이다. 임대사업자들이 종소세를 아낄 수 있는 전략을 유형별로 정리했다.

중앙일보

edited by kcontents

‘종합소득세의 달’ 5월

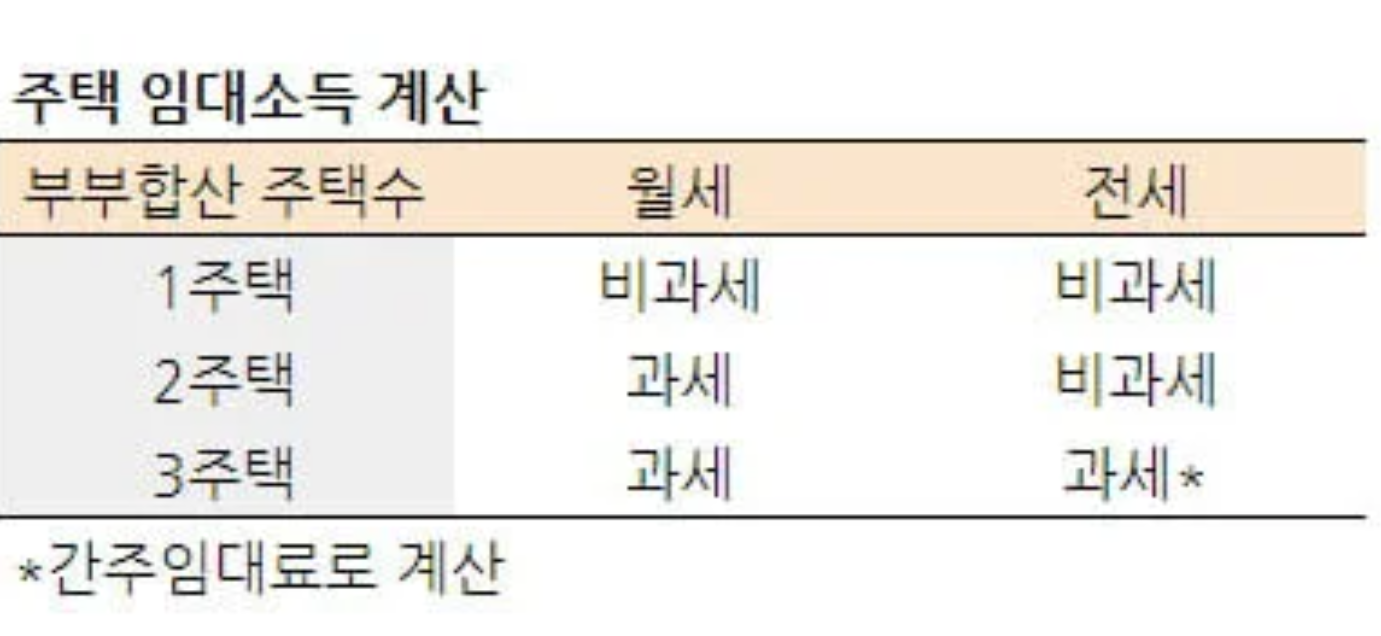

임대소득이 발생하는 집주인은 매년 종소세를 내야 한다. 이땐 주택 숫자에 따라 과세 기준이 다르다. 부부합산 1주택이라면 월세(공시가격 9억원 이하)와 전세 모두 비과세다. 2주택일 땐 월세만 과세한다. 2주택 가구라면 전세임차인을 받는 게 절세인 셈이다.

3주택의 경우엔 월세와 전세 모두 세금을 문다. 전세의 경우 보증금으로 간주임대료를 계산한다. 보증금에서 3억원을 뺀 금액의 60%를 구한 뒤 정기예금 평균이자율(2020년 1.8%)을 곱한 금액이 간주임대료다. 예컨대 전세보증금이 7억원이라면 올해 과세 대상이 되는 간주임대료는 432만원이다([7억원-3억원]×60%×1.8%).

과세 여부는 임대소득 규모에 따라 달라진다. 주택의 경우 개인별 연 임대소득이 2000만원 이하인 경우 단일세율(14%)로 분리과세하고 2000만원을 넘는다면 근로소득 등과 합쳐 종합과세한다. 종합과세는 최고 52%의 누진세율이 적용된다. 직장인이면서 별도로 월세 수입을 얻고 있다면 소득세를 종소세를 신고할 때 그만큼 과세표준이 오른다는 의미다. 상가의 경우 금액에 관계없이 무조건 종합과세다.

중앙일보

edited by kcontents

임대소득에 대한 세금은 임대사업자로 등록했을 때 규모가 확 줄어든다. 연 2000만원 이하 임대소득을 올리고 있다면 400만원이 기본공제되고 필요경비율이 60%로 인정된다. 필요경비는 임대주택 운영을 하는 데 드는 이자비용이나 수선비, 제세공과금, 인건비 등이다. 임대 등록을 하지 않을 경우 기본공제는 200만원으로 절반가량 줄어든다. 필요경비율도 50%로 감소한다. 연간 임대소득이 높다면 임대등록을 통한 절세효과가 더욱 큰 셈이다.

가령 월 150만원의 임대소득을 올리는 미등록 임대사업자라면 지방세를 포함한 100만7만8000원이 연간 내야할 소득세액이다. 그러나 임대사업자로 등록한다면 세금은 49만2800원으로 감소한다. 여기서 의무임대 기간에 따라 세금은 다시 12만3200원(8년)~34만4960원(4년)으로 줄어든다. 신방수 세무법인 정상 대표세무사는 “임대 등록을 하면 올해부터 비과세가 없어진 종합소득세를 30~75%까지 감면받을 수 있다”며 “월세 소득이 높은 임대인들에겐 효과가 크다”고 설명했다.

공시가격 6억원 이하이면서 전용면적 85㎡ 이하의 임대주택은 4년을 의무 임대했을 때 세금이 30% 감면된다. 8년 임대를 채우면 75%를 낮출 수 있다. 재산세 감면 혜택도 있다. ‘9·13 대책’ 이후 신규 취득한 주택은 임대 등록을 하더라도 종부세를 내야 하지만 재산세 감면은 여전히 가능하다. 전용 85㎡ 이하 주택을 2채 이상 임대할 때 의무임대 기간(4년~8년)에 따라 25%~100% 감면된다.

“부부 공동명의로 절세”

임대소득에 대한 종소세 또한 종합부동산세나 양도소득세처럼 부부 공동명의를 활용한 절세가 가능하다. 개인별 연 2000만원 이하까지는 분리과세이기 때문에 명의를 나누는 것이다. 예컨대 월세가 320만원(연 3840만원)인 주택을 부부공동명의로 나눌 경우 인당 월 160만원(연 1920만원)으로 분리과세를 적용받을 수 있다. 우병탁 신한은행 부동산투자자문센터 팀장(세무사)은 “새로 공동명의를 할 때는 별도의 취·등록세가 추가로 발생한다”며 “소득이 없던 배우자에게 임대소득이 생길 때는 건강보험료 문제가 발생하기 때문에 꼼꼼히 따져봐야 한다”고 말했다.

부부가 지분을 5 대 5로 나눴더라도 세무서에 공동계약서를 제출할 때 손익분배비율을 따로 정할 수 있다. 남편만 외벌이를 하는 부부라면 손익분배비율을 남편 30%, 아내 70% 등으로 설정하는 식이다. 이 경우 임대소득이 분산돼 전체 과세표준이 낮아지는 효과가 있다. 다만 임대료 통장을 따로 관리하는 등 소득 또한 확실히 구분해야 한다.

대출이자는 경비로 인정받을 수 있다. 연간 임대소득이 4000만원 이상일 땐 통상 11%가량의 기준경비율을 인정받아 세금을 감면받는다. 그러나 대출이자 납부로 인한 지출이 이보다 많다면 관련 자료를 꼼꼼히 챙겨야 한다. 배미영 뉴조이세무회계 세무사는 “일반적인 세무대리를 의뢰하는 경우 대출이자를 챙기지 않는 사례가 많다”며 “이자를 많이 냈다면 비용이 더 들더라도 아예 장부업무를 맡겨야 절세가 가능하다”고 말했다.

중앙일보

edited by kcontents

임대소득보다 이자가 많을 경우 아예 손실로 계산할 수 있다. 이 경우 앞으로 발생할 임대소득에 대해 상계(통산)처리하는 게 가능하다. 배 세무사는 “주택의 경우 손실분에 대해 사업소득이나 근로소득에서 상계되고 상가는 임대소득분에 대해 상계된다”며 “경매로 공장 등을 낙찰받는 경우 임차인을 들이기가 어렵다면 장부를 마이너스로 만든 뒤 향후 임대소득에서 상계하는 게 가능하다”고 설명했다.

전형진 기자 withmold@hankyung.com 한국경제

케이콘텐츠